ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

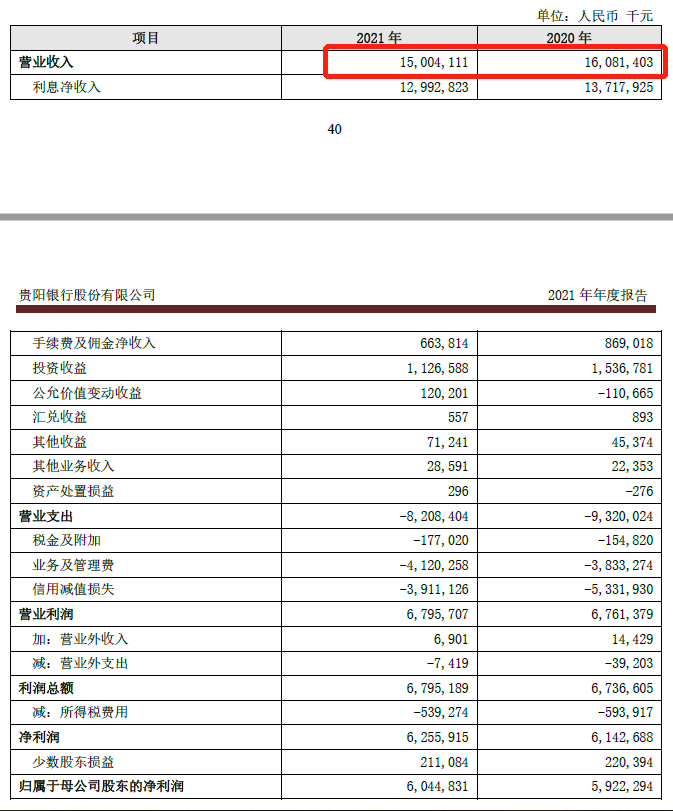

жаОЭјЮЂаХвјааВЦблЃќЙѓбєвјаа2021ФъОЛРћбгајдіГЄ

ЁЁЁЁЗяЛЫЭјВЦОЁЖвјааВЦблЁЗГіЦЗ ЮФиЦпдТ

ЁЁЁЁШеЧАЃЌЩЯЪаГЧЩЬааФъБЈМАвЛМОБЈвбХћТЖЭъБЯЁЃИїЩЯЪавјаавЕМЈБэЯжВЛЫзЃЌЗяЛЫЭјВЦОЁЖвјааВЦблЁЗОлНЙ17МвAЙЩЩЯЪаГЧЩЬаавЕМЈЗЂЯжЃЌзїЮЊжаЮїВПЪзМвAЙЩЩЯЪавјааЃЌЙѓжнЪЁЪзМвЕЧТНAЙЩзЪБОЪаГЁЕФН№ШкЦѓвЕЁЊЁЊЙѓбєвјааЕФжаМИЯюВЦБЈЪ§ОнжЕЕУЙизЂЃЌИУаагЊЪеЯТНЕЁЂЙщФИОЛРћШѓдіЫйЦЃШэЃЌВЂЧваХДћзЪВњжЪСПЯТЛЌЁЃ

ЁЁЁЁЖдгкгЊЪеЯТЛЌЃЌЙѓбєвјаадкФъБЈжИГіЃЌвЛЪЧгЩгкИУааЛ§МЋТфЪЕМѕЗбШУРћгаЙиеўВпЃЌЖўЪЧЪмзЪЙмаТЙцгАЯьЃЌРэВЦКЭЭЖаавЕЮёЪжајЗбМАгЖН№ЪеШыгаЫљЯТНЕЃЛШ§ЪЧЩЯАыФъЪмеЎШЏЪаГЁРћТЪВЈЖЏгАЯьЃЌЭЖзЪЪевцЭЌБШМѕЩйЁЃ

ЁЁЁЁгЊЪеЯТНЕ

ЁЁЁЁЙѓбєвјааФъБЈЯдЪОЃЌНижС2021ФъФъФЉЃЌЙѓбєвјаазЪВњзмЖю6086.87вкдЊЃЌНЯФъГѕдіМг180.07вкдЊЃЌдіГЄ3.05%ЁЃДћПюзмЖю2549.89вкдЊЃЌНЯФъГѕдіМг239.80вкдЊЃЌдіГЄ10.38%ЃЌДћПюдіЫйИпгкзЪВњдіЫйЁЃДцПюзмЖю3597.44вкдЊЃЌНЯФъГѕдіМг45.99вкдЊЃЌдіГЄ1.30%ЁЃ

ЁЁЁЁШЅФъЙѓбєвјааЪЕЯжгЊвЕЪеШы150.04вкдЊЃЌНЯЩЯФъЭЌЦкМѕЩй10.77вкдЊЃЌЭЌБШЯТНЕ6.70%ЃЌЪЕЯжЙщЪєгкФИЙЋЫОЙЩЖЋЕФОЛРћШѓ60.45вкдЊЃЌЭЌБШдіГЄ2.07%ЃЛЪЕЯжЛљБОУПЙЩЪевц1.65дЊЃЛМгШЈЦНОљОЛзЪВњЪевцТЪ13.34%ЃЛзмзЪВњЪевцТЪ1.04%ЁЃ

ЁЁЁЁ

ЁЁЁЁЭМдДЃКЙѓбєвјаа2021ФъФъБЈ

ЁЁЁЁзмЬхіІРіЕФГЩМЈЕЅБГКѓЃЌгавЛаЉЪ§ОнжЕЕУЙизЂЁЃ

ЁЁЁЁЙѓбєвјаа2021ФъгЊвЕЪеШыЭЌБШЯТЛЌ6.70%ЃЌЙѓбєвјаадкФъБЈНтЪЭЃЌвЛЪЧгЩгкИУааЛ§МЋТфЪЕМѕЗбШУРћгаЙиеўВпЃЌГжајШУРћЪЕЬхОМУЃЌаТЗЂЗХДћПюРћТЪКЭВПЗжДцСПДћПюжиЖЈМлКѓжДааРћТЪгаЫљЯТНЕЃЌМгжЎДцПюЖЈЦкЛЏЧїЪЦЃЌИЖЯЂГЩБОЩЯЩ§ЃЌЕМжТОЛЯЂВюЁЂОЛРћВюгаЫљЪееЃЛЖўЪЧЪмзЪЙмаТЙцгАЯьЃЌРэВЦКЭЭЖаавЕЮёЪжајЗбМАгЖН№ЪеШыгаЫљЯТНЕЃЛШ§ЪЧЩЯАыФъЪмеЎШЏЪаГЁРћТЪВЈЖЏгАЯьЃЌЭЖзЪЪевцЭЌБШМѕЩйЁЃ

ЁЁЁЁИљОнФъБЈЪ§ОнЃЌИУааРћЯЂОЛЪеШыгЩ137.18вкНЕжС129.93вкдЊЃЌНЕЗљ5.29%ЃЛЗЧРћЯЂЪеШыгЩ23.63вкНЕжС20.11вкдЊЃЌЦфжаЪжајЗбМАгЖН№ОЛЪеШыгЩ8.69вкНЕжС6.64вкдЊЃЌНЕЗљ23.61%ЃЌЭЖзЪЪевцгЩ15.37вкдЊНЕжС11.27вкдЊЃЌНЕЗљ26.68%ЁЃ

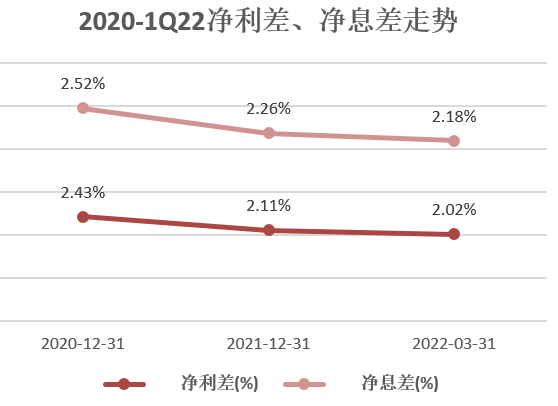

ЁЁЁЁОЛРћВюКЭОЛЯЂВюЗНУцЃЌФъБЈКЭзюаТХћТЖЕФ2022ФъвЛМОБЈЯдЪОЃЌИУааОЛРћВюКЭОЛЯЂВюзд2020ФъГжајЯТНЕЁЃ2020ФъФъФЉжС2022ФъвЛМОЖШЃЌИУааОЛРћВюЗжБ№ЮЊ2.43%ЁЂ2.11%ЁЂ2.02%ЃЌОЛЯЂВюЗжБ№ЮЊ2.52%ЁЂ2.26%ЁЂ2.18%ЁЃ

ЁЁЁЁ

ЁЁЁЁЗяЛЫЭјВЦОЁЖвјааВЦблЁЗећРэ

ЁЁЁЁгЊЪеМАЙщФИОЛРћШѓдіЫйГжајЦЃШэ

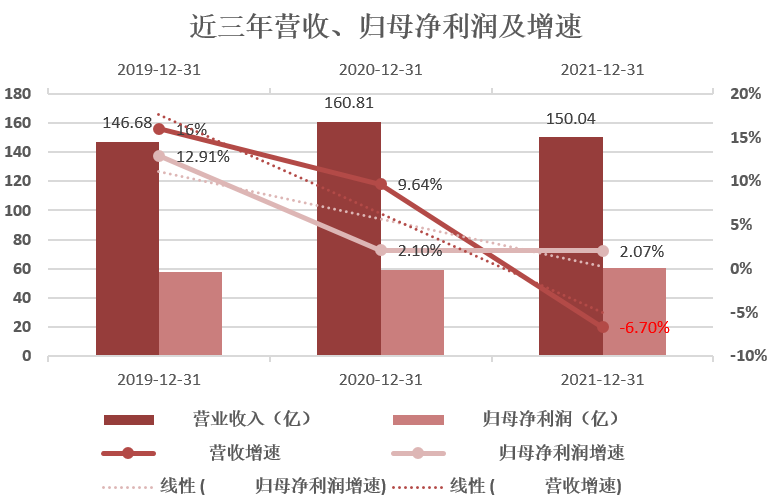

ЁЁЁЁдк2021ФъгЊЪеЯТЛЌжЎЧАЃЌЗяЛЫЭјВЦОЁЖвјааВЦблЁЗЗЂЯжЃЌОЁЙм2020ФъЙѓбєвјаагЊвЕЪеШыгаЫљдіГЄЃЌЕЋдіЫйвбЯдТЖЦЃЬЌЃЛИУааЙщФИОЛРћШѓдіЫйвВЭЌбљШчДЫЁЃ

ЁЁЁЁ2019Фъ-2021ФъЃЌИУаагЊЪедіЫйЗжБ№ЮЊ16%ЁЂ9.64%ЁЂ-6.70%ЃЌГжајЯТНЕЁЃ2021ФъОЁЙмИУааЙщФИОЛРћШѓ60.45вкдЊЃЌЭЌБШдіГЄ2.07%ЃЌЕЋдіЫйЯТЛЌЁЃ2019ФъЙщФИОЛРћШѓдіЫйЮЊ12.91%ЃЌ2020ФъжшНЕжС2.10%ЃЌ2021ФъЮЂНЕжС2.07%ЃЌећЬхШдГЪЯТЛЌЧїЪЦЁЃ

ЁЁЁЁ

ЁЁЁЁЪ§ОнРДдДЃКФъБЈЁЂwind ЗяЛЫЭјВЦОЁЖвјааВЦблЁЗећРэ

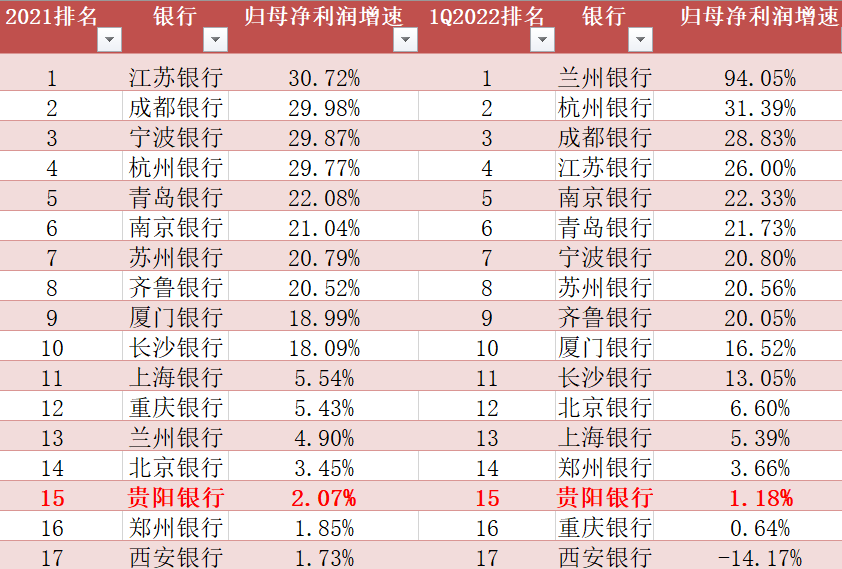

ЁЁЁЁКсЯђБШНЯЃЌЗяЛЫЭјВЦОЁЖвјааВЦблЁЗЗЂЯжЃЌ ЙѓбєвјааЙщФИОЛРћШѓдіЫйвЛжБдк17МвAЙЩЩЯЪаГЧЩЬаажаДІгкЕЙЪ§ЮЛжУЁЃ

ЁЁЁЁ2021ФъAЙЩ17МвЩЯЪаГЧЩЬааЕФЙщФИОЛРћШѓдіЫйОљЪЕЯже§діГЄЁЃНі6МвГЧЩЬаадіЫйЕЭгк10%ЃЌЙѓбєвјааБуЮЊЦфжажЎвЛЁЃ2021ФъИУааЙщФИОЛРћШѓдіЫйЮЊ2.07%ЃЌЮЛСа17МвAЙЩЩЯЪаГЧЩЬааЕЙЪ§ЕкШ§ЁЃ

ЁЁЁЁ2022ФъвЛМОЖШЃЌAЙЩ17МвЩЯЪаГЧЩЬаажаЃЌ2МвЙщФИОЛРћШѓдіЫйГЌЙ§30%ЃЌ9МвдіЫйдк10%-30%жЎМфЃЌга6МвГЧЩЬааЙщФИОЛРћШѓдіЫйВЛМА10%ЦфжаАќКЌ1МвдіЫйЮЊИКЕФвјааЁЃЦфжаЃЌЙѓбєвјаа2022вЛМОЖШЙщФИОЛРћШѓдіЫйЮЊ1.18%ЃЌЭЌбљЮЛСа17МвAЙЩЩЯЪаГЧЩЬааЕЙЪ§ЕкШ§ЁЃ

ЁЁЁЁ

ЁЁЁЁЪ§ОнРДдДЃКФъБЈЁЂwind ЗяЛЫЭјВЦОЁЖвјааВЦблЁЗећРэ

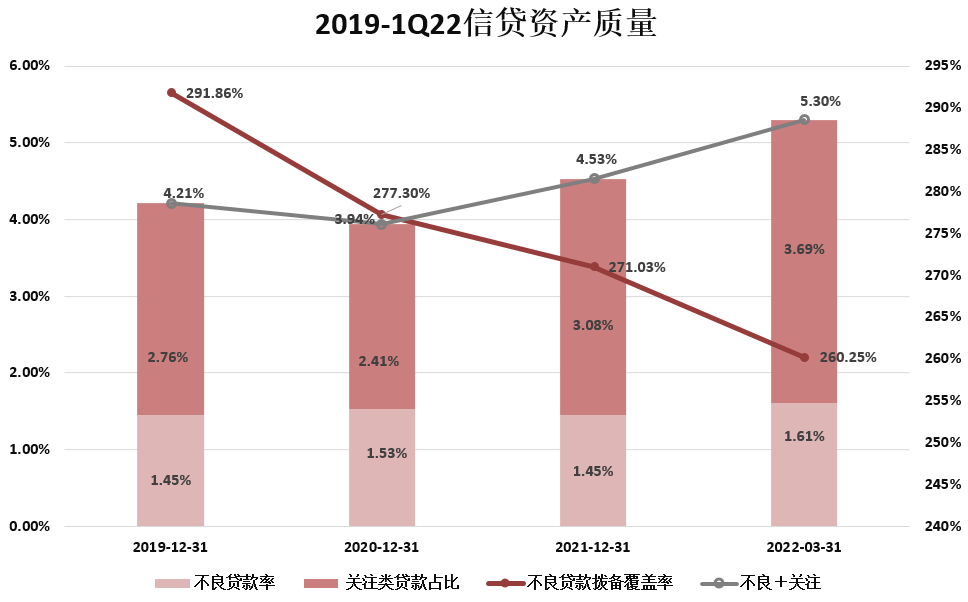

ЁЁЁЁзЪВњжЪСПЯТНЕ

ЁЁЁЁГ§СЫгЏРћБэЯжЃЌЙѓбєвјааЕФзЪВњжЪСПвВашвЊЙизЂЁЃ

ЁЁЁЁНижС2021ФъФъФЉЃЌЙѓбєвјааВЛСМДћПюТЪ1.45%ЃЌНЯФъГѕЯТНЕ0.08ИіАйЗжЕуЃЛЙизЂРрДћПюеМБШ3.08%ЃЌНЯФъГѕЩЯЩ§0.67ИіАйЗжЕуЁЃВІБИИВИЧТЪ271.03%ЃЌНЯФъГѕЯТНЕ6.27ИіАйЗжЕуЁЃ

ЁЁЁЁЙѓбєвјааЖЪТГЄеХе§КЃдквЕМЈЛсЩЯЖдИУаа2021ФъЙизЂРрДћПюеМБШЩЯЩ§зіГіНтЪЭЃКжївЊЪЧЪмвпЧщКЭОМУЯТаагАЯьЃЌАьРэНшаТЛЙОЩДћПюгаЫљдіЖрЃЌЭЌЪБЃЌЛЙгавЛаЉЗПЕиВњаавЕЯюФПЃЌЫфЮогтЦкЧЗЯЂЃЌЕЋИУааБќГазіЪЕзЪВњжЪСПЃЌжїЖЏНЋЦфЕїШыЙизЂРрЁЃ

ЁЁЁЁОЁЙм2021ФъБЈжаЙѓбєвјааВЛСМДћПюТЪгаЫљЯТНЕЃЌЕЋ2022ФъвЛМОЖШИУааВЛСМТЪгжжиаТЛиЩ§ЁЃвЛМОБЈЯдЪОЃЌЙѓбєвјааВЛСМДћПюТЪ1.60%ЃЌНЯЩЯФъФъФЉЩЯЩ§0.15ИіАйЗжЕуЃЌЙизЂРрДћПюеМБШ3.69%ЃЌНЯЩЯФъФъФЉЩЯЩ§0.61ИіАйЗжЕуЁЃВІБИИВИЧТЪ260.25%ЃЌНЯЩЯФъФъФЉЯТНЕ10.78ИіАйЗжЕуЁЃ

ЁЁЁЁЙѓбєвјааааГЄЪЂОќдквЕМЈЛсЩЯеыЖд2022ФъвЛМОЖШВЛСМТЪдіМгЁЂВІБИЯТНЕЕФЮЪЬтБэЪОЃЌНЋЭЈЙ§ЖдаТдіШкзЪжиЕуАбКУзМШыЙиЃЌЧБдкЗчЯезЪВњЪЕЪЉОЋЯИЁЂОЋзМЛЏЙмРэЃЌМгДѓДцСПВЛСМзЪВњДІжУСІЖШЕШДыЪЉЃЌПиаТдіЁЂНЕДцСПЃЌЪЕЯжзЪВњжЪСПЕФЮШжаЯђКУЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌЗяЛЫЭјВЦОЁЖвјааВЦблЁЗЗЂЯжЃЌЙѓбєвјааШ§ФъЖрвдРДаХДћзЪВњжЪСПећЬхДІгкЯТЛЌЧїЪЦЁЃ

ЁЁЁЁ

ЁЁЁЁЪ§ОнРДдДЃКФъБЈЁЂwind ЗяЛЫЭјВЦОЁЖвјааВЦблЁЗећРэ

ЁЁЁЁ2019ФъжС2022ФъЕквЛМОЖШЃЌЙѓбєвјааВЛСМДћПюТЪгЩ1.45%ЩЯЩ§жС1.61%ЃЌдіЗљ11%ЁЃЙизЂРрДћПюеМБШгЩ2.76%ЩЯЩ§жС3.69%ЃЌдіЗљ34%ЁЃ

ЁЁЁЁВЛСМТЪЁЂЙизЂТЪДћПюеМБШЩЯеЧЕФЧщПіЯТЃЌЙѓбєвјааВІБИИВИЧТЪШДСЌФъЯТНЕЃЌ2019ФъжС2022ФъЕквЛМОЖШЃЌИУааВІБИИВИЧТЪЗжБ№ЮЊЃЌ291.86%ЁЂ277.30%ЁЂ271.03%ЁЂ260.25%ЃЌШ§ФъЖрЯТНЕСЫ31.61ИіАйЗжЕуЁЃ

ЁЁЁЁЙЩМлЕјГЌ18.8%

ЁЁЁЁЙѓбєвјаагк2016Фъ8дТ16ШеЪЕЯжЩЯЪаЃЌГЩЮЊжаЮїВПЪзМвAЙЩЩЯЪавјааЃЌЙѓжнЪЁЪзМвЕЧТНAЙЩзЪБОЪаГЁЕФН№ШкЦѓвЕЁЃНижС5дТ23ШеЪеХЬЃЌИУааБЈМл6.06дЊ/ЙЩЃЌЩЯЪавдРДвбОЕјШЅ18.8%ЃЌзюДѓЛиГЗДяЕН54.46%ЁЃ

ЁЁЁЁ

ЁЁЁЁЭМдДЃКwind

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌЙѓбєвјааГЩСЂгк1997ФъЁЃФПЧАЃЌЙѓбєвјааЯТЯН9ИіЪЁФкЗжааЁЂ1ИіЪЁЭтЗжааЃЌЛњЙЙЭјЕуЪЕЯжЙѓжнЪЁ88ИіЯигђШЋИВИЧЃЌЗЂЦ№ЩшСЂЙѓбєЙѓвјН№ШкзтСогаЯод№ШЮЙЋЫОКЭЙудЊЪаЙѓЩЬДхеђвјааЙЩЗнгаЯоЙЋЫОЃЌГѕВНаЮГЩСЂзуЙѓжнЁЂЗјЩфЮїФЯЕФЗўЮёЭјТчЁЃ

ЁЁЁЁЙѓбєвјааЖЪТГЄеХе§КЃдк2021ФъФъБЈжТДЧжаБэЪОЃЌ2022ФъЃЌЙѓбєвјааНЋМсЪиЗўЮёЪЕЬхОМУЕФГѕаФЃЌЪиКУЗЂеЙгыЗчЯеСНЬѕЕзЯпЃЌМсЖЈВЛвЦЕиЭЦНјеНТдЯђзнЩюЗЂеЙЃЌШЋУцЬсЩ§ОгЊЙмРэжЪаЇЁЃ

ЁЁЁЁгавЕФкШЫЪПШЯЮЊЃЌНёФъвјааЗчПибЙСІЛђГЌЭљФъЃЌећИіДѓЛЗОГЛЙЪЧОМУЯТаабЙСІБШНЯДѓЁЃдкДЫЧщПіЯТЃЌЙѓжнвјаавЊЪЕЯжетвЛФПБъЯдШЛВЂВЛШнвзЁЃКѓајЙѓбєвјааШчКЮХЄзЊЭЧЪЦЃЌЗяЛЫЭјВЦОЁЖвјааВЦблЁЗНЋГжајЙизЂЁЃ

ЃЈд№ШЮБрМЃКЮКОЉцУЃЉ