郑州银行的转型之路充满挑战。2026年是该行“破局”的关键一年,如果新的人事调整能够保障战略连续性、加速风险出清、提升科创金融与零售业务竞争力,或将为郑州银行带来转机。

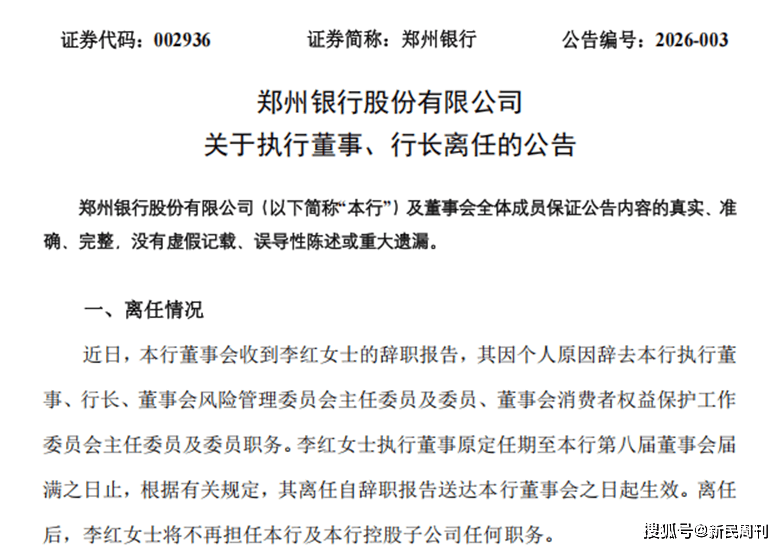

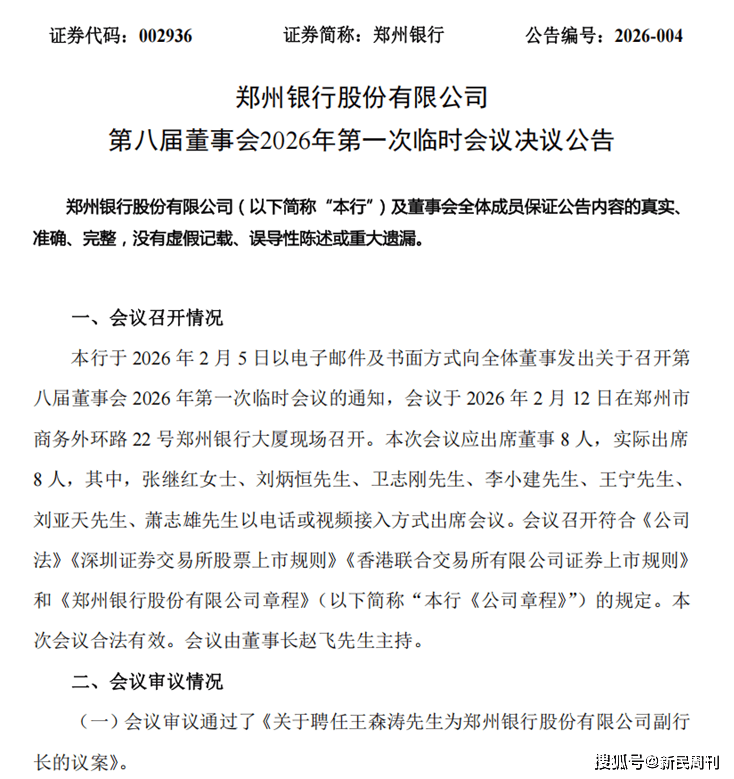

2月12日晚,郑州银行披露“一辞一聘”两则重要人事公告:行长李红因个人原因辞职,董事会审议通过聘任王森涛为副行长,待监管核准。作为全国首家“A+H”股上市城商行,郑州银行因高管层持续动荡再次引发关注。

图片来源:东方财富网

核心层三年三换

郑州银行的高管变动自2023年开始,至今“补位”仍未能完成。先是时任董事长王天宇、行长申学清相继于2023年离任,原行长赵飞升任董事长;再是从邮储银行北京分行空降的李红于2025年1月正式履职,成为该行首位女行长,2025年春节前后又出现高管离任潮——3名副行长、3名行长助理集体卸任,原10人高管团队仅剩下2人,导致核心业务条线管理出现明显断层。

面对人事变动,郑州银行选择一边“外部引进”,一边“内部提拔”。2025年,在郑州银行任职超过30年的潘峰成为首席风险官,他具备涵盖办公室、董事会、风险管理等多岗位的丰富经验。2026年1月,拥有近20年企业金融与零售业务经验的高瑞获批行长助理。不同于郑州银行的“老兵”潘峰,80后高管高瑞是从兴业银行郑州分行引进的人才,被市场寄予优化业务结构的厚望。此次董事会聘任兼具国家开发银行任职经历与地方政府挂职背景的王森涛为副行长,补强高管团队战力的意图十分明显。

尽管如此,郑州银行目前的高管团队仍不齐备。当前,该行不但首席信息官、总审计师等关键岗位已空缺超过一年,而且在王森涛副行长职务被核准之前,仅有孙润华1人正式担任副行长。这与重庆银行、青岛银行等同行“1行长、3至4名副行长、2至3名行长助理、核心首席官”的标准配置差距颇大。在现有班子本就难以全面覆盖各核心业务条线分管需求的前提下,李红的辞职或进一步冲击该行的战略连续性。毕竟,这位女行长在任期间推动净息差显著提升,而且持续落实了此前确立的科创金融聚焦战略。

业绩止跌但资产质量堪忧

如此动荡的人事调整背后,是郑州银行面临的经营困局:营收净利润虽止跌回升,但核心业务增长停滞,资产质量与合规风险的问题依旧在持续发酵。

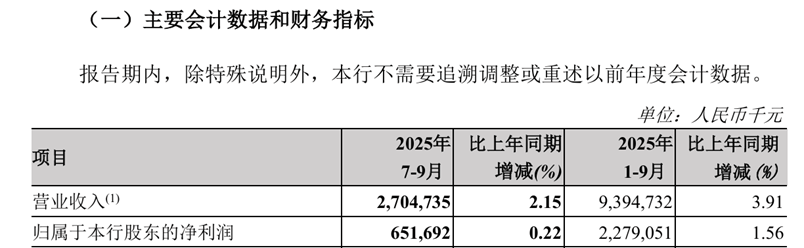

2025年前三季度郑州银行实现营收93.95亿元、净利润22.79亿元,同比分别增长3.91%、1.56%,用一张“双增”答卷缓解了2021-2024年业绩波动下滑的压力。但是这份答卷的含金量并不足够,因为营收增长主要依赖的是投资收益拉动,而不是核心的信贷业务真正好转。实际上,2025年三季度末郑州银行贷款余额4067.17亿元,较6月末仅增6.23亿元,信贷业务增长近乎停滞。

图片来源:郑州银行2025年第三季度报告

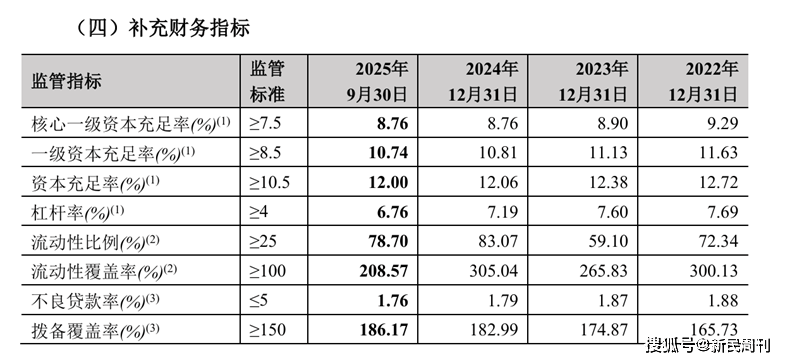

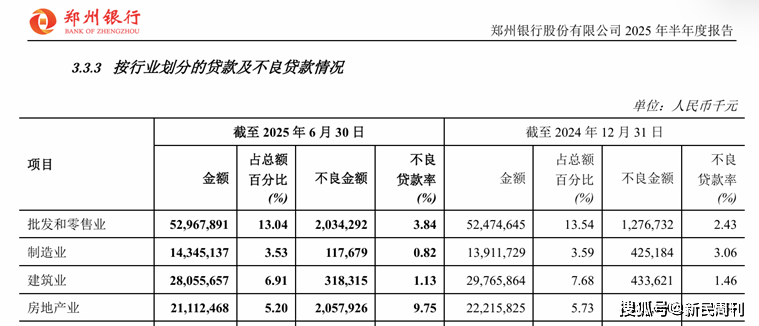

郑州银行的资产质量一直未得到有效改善。2025年三季度末1.76%的不良贷款率虽比年初略降0.03个百分点,但仍然超过了国有大行与股份制银行平均水平;拨备覆盖率186.17%,在高不良基数下,风险缓冲空间有限。其中,2025年上半年房地产业不良率升至9.75%,不良贷款余额超20亿元,说明郑州银行在2018-2021年逆势加仓房地产贷款极大推高了风险。2021年以来,郑州银行已发起20余起涉房借款诉讼,涉案总额超71亿元,虽案件胜诉,但回款有限,凸显早期向房地产信贷倾斜的长期风险。

图片来源:郑州银行2025年第三季度报告

图片来源:郑州银行2025年半年度报告

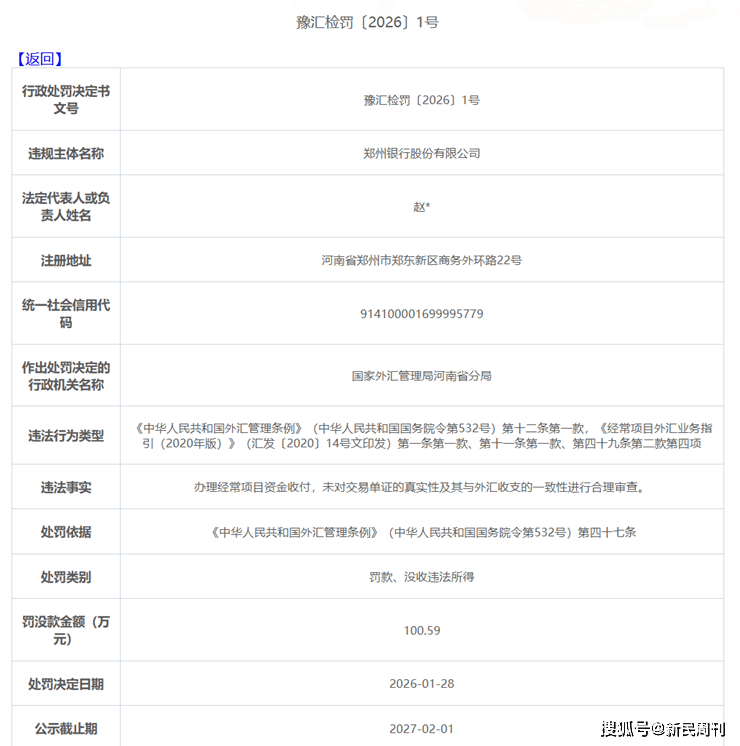

郑州银行的合规风险也接踵而至。2026年1月28日,因“办理经常项目资金收付未审查交易单证真实性”,该行被外汇管理局罚款100.59万元。

图片来源:国家外汇管理局河南省分局

旧包袱难甩拖累转型

早在2021年,郑州银行就启动了战略转型以应对经营压力,但至今转型成效仍不达预期。

2024年末,郑州银行科创金融贷款余额达482.69亿元,同比增长44.5%,占贷款总额比重12.45%。这得益于该行将“政策性科创金融”定为第一增长极,优化“六专”机制,设立科技特色支行等举措。同时,郑州银行推进零售转型“1号工程”,构建“四大管家”服务体系,并着力拓展绿色金融、普惠金融领域。2025年前三季度非利息净收入占比升至16.8%,普惠小微贷款同比增长12.3%,这些向好的数据说明转型初见成效。

但是,房地产不良贷款的消化并不能一蹴而就,2025年上半年9.75%的高不良率持续侵蚀着郑州银行的利润,而且该行还存在大量逾期贷款未划入不良。另一方面,郑州银行个人贷款占比从2019年的28.73%降至2025年三季度的23.68%,零售转型进展过于缓慢。2025年三季度该行核心一级资本充足率仅为8.76%,这一远低于商业银行10.93%平均水平的数据凸显了郑州银行的资本补充压力。为满足监管要求,该行连续4年未分红,2025年重启2024年度分红后比例仅9.69%,在A股银行中垫底。

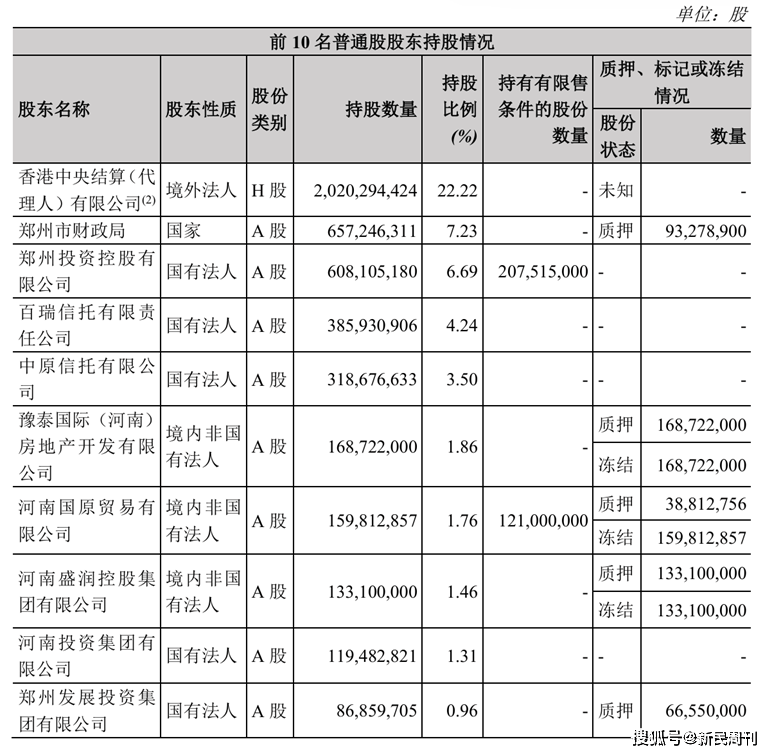

转型还背负着股东层面带来的风险包袱。截至2025年三季度末,豫泰国际、河南国原贸易、河南盛润控股三家股东郑州银行的股东均已成为失信被执行人,这三家在郑州银行的股东中均名列前十。河南国原贸易还拖欠该行1.4亿元贷款,而且部分股东因司法拍卖被动减持股份但郑州银行未发布公告,动摇了股权稳定性。

图片来源:郑州银行2025年第三季度报告

早年押注房地产扩张拉低了资产质量、高管层震荡不断导致战略执行断层、资本补充与股东风险形成双重制约……郑州银行的转型之路充满挑战。2026年是该行“破局”的关键一年,如果新的人事调整能够保障战略连续性、加速风险出清、提升科创金融与零售业务竞争力,或将为郑州银行带来转机。

作者 | 怡婷

编辑 | 吴雪

(责任编辑:华青剑)