|

债券价格和利率呈现反方向运动,就像一个跷跷板,一边是债券价格,一边是利率。由于它们之间存在反向变动的关系,所以,随着市场利率的波动,债券价格的变化会给投资者带来资本利得或损失,构成一部分利率风险。事实上,利率风险由价格风险和再投资风险两部分组成,两者互为消长。当市场利率上升时,债券价格下跌,投资者遭受资本损失,但利息的再投资收入增加,为投资者带来收益;当市场利率下降时,债券价格上涨,投资者获取资本利得,但利息的再投资收入减少,使投资者受损。

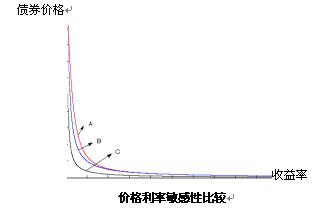

考察债券价格风险的大小,我们通常用价格的利率敏感性来衡量。影响价格的利率敏感性有三个重要因素:票面利率、到期时间以及初始收益率。它们与价格的利率敏感性之间呈现出这样一些规律:

价格的利率敏感性与债券的票面利率具有反向关系。在其他因素相同时,低票面利率债券比高票面利率债券价格的利率敏感性更强。

价格的利率敏感性与债券的到期时间具有正向关系。在其他因素相同时,长期债券比短期债券价格的利率敏感性更强。随着到期时间的增长,价格的利率敏感性增加,但是增加得越来越慢。

价格的利率敏感性与债券的初始收益率水平具有反向关系。其他因素相同时,债券的初始收益率较低时,价格的利率敏感性更强。

例如,有A、B、C、D四种债券,它们的相关资料如下:

|

债券 |

票面利率 |

到期时间 |

初始收益率 |

|

A |

9% |

5年 |

8% |

|

B |

9% |

15年 |

8% |

|

C |

5% |

15年 |

8% |

|

D |

5% |

15年 |

5% |

那么,其他条件相同,B比A的到期时间更长,价格的利率敏感性也就更强;C比B的票面利率低,价格的利率敏感性更强;D比C的初始收益率低,价格的利率敏感性更强。这四种债券价格的利率敏感性的大小关系是:A

(作者单位为方得(北京)资产管理股份有限公司 (作者单位为方得(北京)资产管理股份有限公司

|