|

5、库存分析

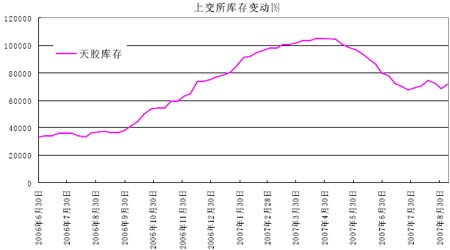

从上海期货交易所的库存变动情况看,从今年4月20日的最高点105060吨一路下降,截止至8月30日为68505吨,另据统计07年11月到期仓单达到35175吨,这批仓单将被注销,对上海期交所的天胶价格有支撑作用。

上交所库存变动走势图。(来源:上海期货交易所)

6、小结

第三季度国内天然橡胶处于供需两旺的态势,沪胶在 18000元得到强劲支撑,并经受了美国次债危机的考验,国内通涨幅度的加剧,国际原油价格的居高不下、合成橡胶与天胶较小的价差,都支撑了国内天然橡胶的价格,预计随着9、10月份需求旺季的来临,以及上海期交所大幅下降的库存,沪胶有望走出上升行情。

二、全球天然橡胶供需分析

1、国际供应分析

天然橡胶生产国协会(ANRPC)表示,全球2007年天然橡胶产量料较去年增加3.7%至1007万吨,2008年产量将再度增长2.2%至1029万吨。到2020年,全球天然橡胶产量预计将达到1446万吨,印尼和越南的橡胶产量增长将创纪录水准。 2007年全球天然橡胶消费量料增加4.4%至935万吨,2008年将增长5.3%至985万吨。到2020年,预计全球天然橡胶消费量将增加至1380万吨。

泰国农业学术厅橡胶研究院最近预测,2007年泰国天然橡胶的产量可达320万~330万吨,比去年的313万吨增长约5%。

印尼农业部公布数据显示,印尼2007年天然橡胶产量料增加近5%至276.5万吨。另据国际橡胶研究协会(IRSG)日前的统计数据显示,2007年全球橡胶供需失衡将达到40万吨左右。这种失衡是由于全球橡胶供给大于需求造成的。

从以上数据可看出ANRPC、IRSG分别给出了07年天然橡胶供应过剩72万吨、40万吨的估计,东南亚产区也纷纷调高了07年的产量,由于近几年天然橡胶价格的猛涨,各橡胶生产国扩大橡胶种植面积,提高产量。07年在天气没有重大变化的前提下,天然橡胶的供应将会是过剩的。第二季度天然橡胶的跌势也体现了市场的担忧。从东南亚产区看,今年8月的连续降雨虽然影响了泰国、印尼的天然橡胶供应,但随着9月份天气的转好,东南亚产区产量预计将会恢复至正常水平。

2、国际消费分析

据最新数据显示,日本汽车销售量继续保持减少趋势,2007年上半年累计销售量178.8万辆,去年同比减少10.5%,其中小型轿车销售数量去年同比减少15%;与此同时,另一大汽车生产地区北美的汽车销售同样呈现低迷走势。07年1-7月美国共进口天然橡胶52.9万吨。9、10月份将是日本的消费旺季,近期东京工业品交易所(TOCOM)天胶库存下降明显,截止至8月31日,日本天然橡胶库存9819吨,比四月份高点下滑了16%。虽然世界天然橡胶的消费量依旧会保持增长,但天然橡胶总体需求依旧会小于天然橡胶的供应量。

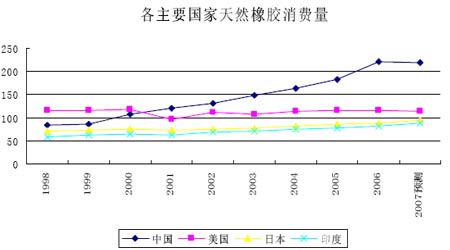

各主要国家天然橡胶消费量走势图。(来源:IRSG)

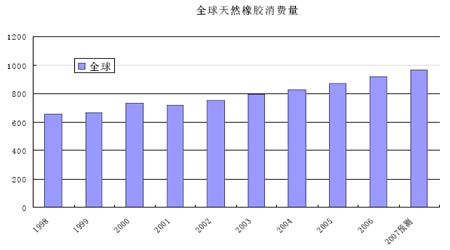

全球天然橡胶消费量走势图。(来源:IRSG)

3、国际原油价格

国际原油价格近期依旧保持坚挺,受需求旺盛、供应紧张、美元汇率下跌、伊朗问题等多重因素的影响,国际原油价格预计将进一步的上涨,合成橡胶的制造成本也将上涨,对天然橡胶的价格将会起到推动作用。

原油日胶走势图。(来源:文华财经)

4、国际天胶价格8月,泰国3号烟片胶RSS3出口报价略有下跌,月平均价格为72.37铢/千克,按当前汇率计算约合16120元/吨。8月,印尼现货市场20号标准胶SIR20报价略有下降。截至8月31日,印尼SIR20报价为2090美元/吨。总体来说,7、8月现货市场成交较为冷清,但2000美元附近支撑较为强烈。

5、汇率

美元汇率对日元、人民币比值的下跌,抑制了橡胶的价格。由于东京工业品交易所(TOCOM)的天然橡胶价格是用日元标价,近期日元的上涨也客观上抑制了橡胶价格,截止至8月31日,美元兑日元汇率为115.78美元/日元,较月初下跌了2.97美元/日元,跌幅为2.5%。同样,由于我国进口的天然橡胶价格以美元计价,人民币的升值也压制着橡胶价格。截至8月31日,美元兑人民币汇率为7.5607美元/人民币。

6、小结

07年国际的天然橡胶将是供应过剩的局面,8月美国次债危机引发的对世界经济衰退的担忧一度让东京工业品交易所(TOCOM)的天胶指数跌至232.44,但随着8月东南亚产区的连续降雨,日胶走出反弹行情,随着9月份日本进入消费旺季,国际原油价格的坚挺,天胶价格有望继续上升,但供应过剩的压力将压制天然橡胶的价格。

三、本文小结

虽然国际专业机构的预测表明了天然橡胶在07、08年供应过剩的局面,但中国旺盛的需求、国内通货膨胀因素、以及国际原油价格的居高不下的价格带来的比价效应,都给大跌之后的天然橡胶价格带来了支撑,预计随着9月份之后天然橡胶消费高峰期的来临,天然橡胶有望在近期走出反弹行情。(来源:长城伟业)

|