土耳其危机持续发酵,南非、俄罗斯等国货币被拖入深渊,连重要的避险品种贵金属15日也全线下滑。

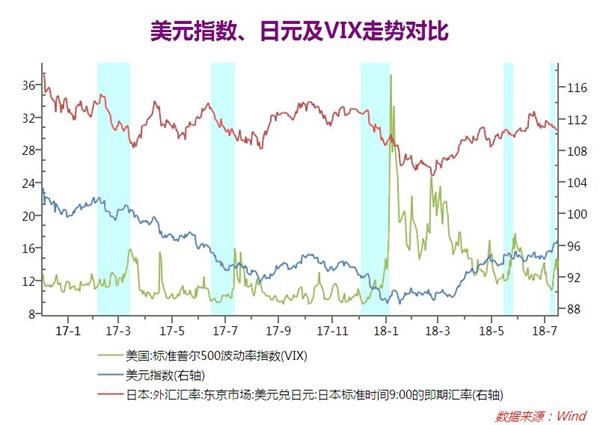

纽约商品交易所12月交割的黄金期货价格下跌1.3%,报1185美元/盎司,为2017年1月初以来的最低收盘价。逆风之下,日元却因避险货币需求提振,走出单边上涨行情。

7月19日触及113.176高位以来,美元兑日元持续下行,截至8月15日,美元兑日元跌至110.75。市场普遍预期,新兴市场汇率大幅波动,日元的避险属性凸显,后市看涨。

20年表现验证日元避险地位

1998年10月,美国对冲基金LTCM(美国长期资本管理公司)受俄罗斯债务危机影响濒临破产,市场风险厌恶情绪高涨,各大小对冲基金为求避险,急于减少套息头寸,日元兑美元当月大涨10%,套息交易首次受到市场的广泛关注。

科普

套息交易

市场上的资金通常会从利率低的地方借钱,拿到利率高的地方去投资,赚中间的差价(套息)。由于长期执行“超宽松”货币政策,日本多年来维持低利率水平,很多投机资本会借低息的日元,跑到高息的国家(如英镑、美元、新兴资本市场等)去投资。等到避险情绪升温时,投资者会倾向于撤回高息投资,换成日元。这一动作也会造成日元需求增加,导致日元升值。目前日元已成为全球市场流动性的主要提供者,并构成全球规模最大的套息交易。

2008年以后市场开始普遍接受日元的避险属性。2008年金融危机,日元上涨20%。2010年5月,欧元区债务危机,推升日元兑欧元在短短数周之内上涨超过10%。

2013年2月25日,受意大利选举结果不确定性影响,欧元兑日元当日跌幅超过5%。2016年6月24日的英国退欧公投定锤,当天美元兑日元下跌4.11%。

套息交易平仓拉涨日元

值得关注的是,2017年四季度后,美日利差逐渐走阔,活跃的套息活动理应承压日元,但日元却不断走强。

对此,国金证券指出,去年11月13日日本央行行长黑田东彦在苏黎世大学演讲中提到了“反转利率”(即当降息和宽松货币政策产生的效果,从促进增长转为抑制增长时的利率水平),引发市场对日本货币政策回归常态的预期,提振日元;另一方面,市场预期美国赤字水平将进一步上调,美国财政部将不得不发行更多的国债,在提升美债收益率的同时,引发美元贬值预期,导致年初美元兑日元持续走弱。

与此同时,随着目前全球主要央行纷纷加息,将最终收紧市场海外市场流动资金,从而减少套息交易,也导致日元上涨。

市场分析人士指出,目前随着土耳其危机等全球风险事件爆发,避险情绪升温,通过日元套息交易从而投资其他资产的动力下降,日元套息交易开始平仓。此外,日本央行政策预期可能会令日元走高,而日元走高也将进一步推动套息交易平仓。

避险属性愈发突出

莫尼塔研究认为,自2017年以来,相较传统的避险货币美元、瑞士法郎甚至黄金,日元的避险属性表现得格外突出。2018年以来美元指数累计上涨4.67%(截至8月15日),而日元是其构成货币中唯一逆势升值的。

首先,日元避险属性的来源可归结为低通胀、低利率的经济环境;全球最大净债权国的地位及日本高度发展的金融市场。由于利率水平“低无可低”,市场尽管不看好日元,但它也很难表现更差,这就使日元成为了风险波动的对立面。

其次,上述几方面因素在日本推出量化宽松及负利率政策后都被明显放大。近年来,日本海外资产规模大幅膨胀,其中风险资产的比例明显增加。在风险事件爆发时,资金回流日本的体量和敏感性都较过去大为增加。而日本自身股市走牛和经常项目顺差扩大,也增强了其对于避险资金的吸引和承接能力。

日元后市看涨

目前市场普遍认为,美元兑日元从3月23日低点104.73以来的上涨行情已经结束,日元多头已完全扭转回撤局势,美元兑日元看空建立。

从日本政策分析,尽管7月31日日本央行议息会议没有改变利率,但是扩大了对于收益率曲线控制的区间,且从内部投票来看,反对收益率曲线控制的委员从6月份的1人增加至2人,显示出日本央行货币政策将发生变化的预期,以及短期维持不快速转变的态度。对此,华泰证券表示,日元奠定了未来升值周期的政策基础。

野村证券认为,目前美元前景仍具有很大的不确定性,预计到2018年底,美元兑日元将跌至104左右的水平。

道明证券表示,中期美元兑日元将走软。虽然日本央行近期释放的信号温和,短线美元兑日元将上行,但鸽派色彩不足以抵消冒险情绪恶化给日元带来的提振。

摩根士丹利则给出了看空美元兑日元的三个理由,一是美国发行更多短期票据,二是日本国债收益率曲线趋陡上升,三是日元风险敏感性。

兴业证券表示,基于特朗普弱美元倾向、美元指数相对欧美利差升值超调,以及欧元区基本面边际好转等因素,美元中期料走低;另外,基于对美债实际收益率的测算,美债名义收益率上行空间有限而下行风险更大,日债收益率则可能在日本央行逐渐扩大波动区间之下小幅抬升,美日利差收窄利好日元升值。

(责任编辑:蔡情)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信