手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信落实推动中长期资金入市要求 新华保险举牌杭州银行

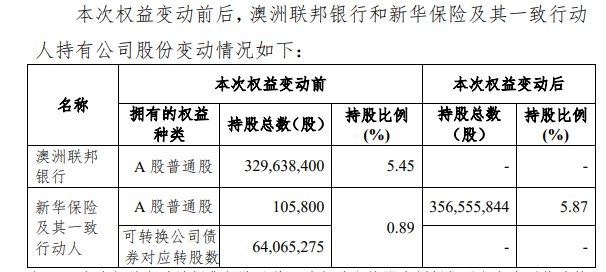

1月24日,杭州银行发布公告称,新华保险受让澳洲联邦银行所持的杭州银行3.30亿股股份,占截至1月23日杭州银行已发行普通股总股本的5.45%。本次交易的每股价格为13.095元,股份转让价款为43.17亿元。在经监管部门审批后,新华保险预计将成为杭州银行第四大股东。

杭州银行表示,新华保险长期看好杭州银行未来发展前景,认可杭州银行在公司治理、业务能力、风险管理、经营成果等方面取得的成绩。本次权益变动完成后,新华保险将通过股权纽带加强与杭州银行的深度合作,促进信息披露义务人和杭州银行双方的银保业务发展,提升双方的价值。

新华保险持股比例上升至5.87%

公告显示,杭州银行(SH600926,股价14.59元,市值882.59亿元)股东澳洲联邦银行将其持有的杭州银行约3.296亿股股份以协议转让方式转让给新华保险(SH601336,股价48.56元,市值1514.85亿元)。

本次权益变动完成后,同时假设新华保险及其一致行动人已按照新华保险出具的《杭州银行股份有限公司简式权益变动报告书》第三节第二项所述处置其持有的杭州银行普通股股份及可转换公司债券,届时新华保险将直接持有杭州银行约3.566亿股股份,占杭州银行普通股总股本的5.87%。

图片来源:杭州银行公告

据悉,本次股份转让的标的为澳洲联邦银行持有的杭州银行无限售条件流通股。新华保险购买的股份数量为约3.296亿元,占截至2025年1月23日杭州银行普通股总股本的5.45%。各方同意,新华保险购买澳洲联邦银行所持杭州银行股份的每股价格为13.095元/股,本次股份转让价款约为43.166亿元。

本次权益变动前,新华保险及其一致行动人持有杭州银行A股普通股10.58万股,持有可转换公司债券对应转股数6406.5275万股,合计持股比例0.89%。新华保险及其一致行动人新华资产管理股份有限公司(以下简称“新华资产”)拟在未来12个月内,将新华保险传统账户中的305.513万张可转债转股,并卖出新华保险分红账户、新华资产、新华资产发行的组合类保险资产管理产品合计持有的421.628万张可转债及10.58万股。本次权益变动后,新华保险及其一致行动人持有杭州银行约3.566亿股,持股比例5.87%。

1月22日,中央金融办、中国证监会、财政部、人力资源社会保障部、中国人民银行、金融监管总局联合印发《关于推动中长期资金入市工作的实施方案》,提出在现有基础上,引导大型国有保险公司增加A股(含权益类基金)投资规模和实际比例。

新华保险本次举牌是否也受到了上述文件的影响呢?对此,新华保险方面对记者表示,公司率先响应国家关于进一步加大中长期资金入市力度的要求,入股杭州银行,以实际行动体现国有企业担当。

此外,新华保险还表示,举牌是因为看好中国银行业以及杭州银行的长期发展前景。公开资料显示,杭州银行成立于1996年9月,总部位于杭州,2016年10月首次公开发行A股在上海证券交易所上市。2024年前三季度,杭州银行实现营业收入284.94亿元,同比增长3.87%;实现归母净利润138.7亿元,同比增长18.63%。截至2024年9月末,杭州银行总资产20177.81亿元。

券商:预计今年上半年银行股仍具有较强的回报行情

《每日经济新闻》记者注意到,这不是险企首次举牌银行股,近两年来,险企对于银行股的热情逐渐增加。

2024年1月23日,无锡银行(SH600908,股价5.74元,市值125.97亿元)发布公告,披露了长城人寿两次增持情况:一次增持触发举牌,再度增持后成为其第三大股东;2024年1月19日,民生人寿保险公告称,将斥资约22亿元持有网商银行10.86%股份。

2024年12月31日,平安人寿发布公告称,委托平安资管通过竞价交易方式投资工商银行H股股票,于12月20日达到工商银行H股股本的15%,根据香港市场规则,触发举牌;1月15日,平安人寿发布公告称,平安资管受托平安人寿资金,投资于邮储银行H股股票,于2025年1月8日达到邮储银行H股股本的5%,根据香港市场规则,触发平安人寿举牌。

为何险资会对银行股情有独钟呢?除却对银行业务和发展的看好外,高股息也是险资投资银行股绕不开的原因之一。在利率下行背景下,优质银行股是各大资金青睐的优质资产,不仅经营稳健,而且具有不错的股息率。业内人士分析认为,作为中长期资金的代表,险企通过增配稳定分红的高股息资产,可获得相对稳定的较高投资收益。

据悉,在存量负债成本相对固定背景下,长债利率的持续走低进一步加大险企资产负债匹配压力。作为绝对收益型机构,险资较少进行信用下沉,因此进一步加大“资产荒”压力。

“在此背景下,险资持续加大具有高分红、高资本增值潜力、高ROE属性上市企业的投资力度,以获取中长期稳健投资收益,匹配负债端资金需求。”国信证券分析称,在准则计量方面,对于优质中长期权益类投资资产,险企或以FVOCI或长期股权投资权益法进行计量,在平滑报表波动的同时匹配中长期收益现金流需求。

中信证券研报亦表示,2025年年初至今银行股表现平稳,好于红利板块,核心原因在于银行股基本面对应的正股仍有确定性较高的价值空间。在重估银行信用风险资产背景下,“好于交易估值隐含预期”的现实继续演绎,叠加保险、被动、主动等机构配置行为的积极影响,因此预计2025年上半年银行股仍有确定性较强的回报行情。(记者 袁园)

(责任编辑:马欣)