实现净利润54.5亿元,同比大幅增长45.8%,一改过去负增长多年的局促局面,并推动公司净资产收益率ROE同比提升2.9pct至8.9%。盈利强劲背后,伴随着其投资收益的增厚,以及费用的改善。

3月26日,阳光保险(6963.HK)如期在港交所披露其在过去一年的经营业绩。整体来看,公司盈利能力大幅改善,投资收益强劲增长。相较于过往两年,几乎是打了一个“翻身仗”。

然而,就在年报报喜之际,阳光保险同时公告两位高管辞职。公告内容显示,公司于3月26日收到执行董事赵宗仁及王永文的辞呈。由于年龄原因,赵宗仁向董事会提出辞任公司执行董事、副董事长职务,王永文向董事会提出辞任公司执行董事、董事会风险管理委员会委员及主任委员职务。

创始级别资深高管,超龄服役多年后荣休

作为核心管理层成员,赵宗仁现已近古稀之年,在卸任前,担任公司执行董事、副董事长一职,是创始人兼董事长张维功重要搭档。王永文则同样为公司五位执行董事之一。两者均在阳光保险创立初期即加入,伴随公司成长,现如今均“超龄服役”多年离退。

注:以上人物系阳光保险赵宗仁

赵宗仁今年已经69岁,其自2007年8月加入阳光保险,担任过工会主席、监事长、总经理助理等职位。自2016年11月,担任公司副董事长。

在此之前,赵宗仁曾任中国信达资产管理公司南宁办事处主任、济南办事处副主任,建设银行山东省分行资金计划处处长、计划财务处处长,济宁市分行副行长。值得一提的是,时年46岁的赵宗仁还从东北财经大学取得硕士学位,主修国民经济学,体现其学习力。

注:以上人物系阳光保险王永文

王永文同样也处于退休年龄,今年62岁。2005年8月,王永文加入阳光保险,正是该公司成立后第1个月。其曾担任公司审计责任人、总经理助理、稽核总监,阳光财险总经理、副总经理等职位。王永文拥有深厚的人保背景。在加入阳光保险之前,曾任中国人保南阳市分公司副经理、商丘市分公司总经理、人保财险南阳市分公司总经理及河南省分公司总经理助理。

随着赵宗仁和王永文的离退,根据公司最新公告,执行董事仅剩3位,分别为董事长张维功、总经理李科和副总经理彭吉海。

不过,作为补充,董事会已经提名王霄鹏为第六届董事会执行董事候选人,待股东会审议通过。王霄鹏同样为阳光保险老将,目前担任公司副总经理、审计责任人。其自2007年12月加入集团,历任多个高级管理职位,尤其是在财险板块沉淀多年,并取得一定成绩。例如在担任阳光财险安徽省分公司总经理期间,公司保费收入从2008年公司开业之初的不足7000万元,快速增长至2015年的近8亿元,年均增速超过40%。

注:阳光保险公告其最新执行董事情况以及提名执行董事候选人

业绩回升受投资收益率改善及费用下降助力

再回到阳光保险过去一年业绩表现。2024年,阳光保险实现总收入902.7亿,同比增长15.4%;实现净利润54.5亿元,同比大幅增长45.8%,一改过去负增长多年的局促局面,并推动公司净资产收益率ROE同比提升2.9pct至8.9%。盈利强劲背后,伴随着其投资收益的增厚,以及费用的改善。

注:上图系阳光保险过去几年净利润表现(亿元)

资料来源:公司年报

过去一年公司投资端表现出较大的弹性。2024年,阳光保险投资资产同比增长14.3%至5486亿,实现总投资收益率4.3%,同比提升0.9个百分点。对应总投资收益199亿,同比大增35.8%。若考虑FVOCI价值变动,综合投资收益率则大幅提升3.2个百分点至6.5%。投资端改善的背后主要为权益市场回暖,特别是险资青睐的红利板块整体走牛。不过,净投资收益率仅保持持平,为4.2%,由此可见长端利率下行影响不容小觑。

寿险和财险表现呈一定程度的“分化”。阳光寿险去年实现保险服务收入157亿,同比增长9.4%;保险服务费用下降9.4%至109亿,从而进一步贡献保险服务业绩。财险保险服务收入同比增6.1%至482亿,而保险服务费用同比增5.8%至473亿。值得注意的是,阳光财险承保综合成本率上升至99.7%,同比提升1.0pct,压缩承保盈利空间。2024年财险实现承保利润1.2亿元,同比下降78.5%,远不及2023年5.7亿的水平。

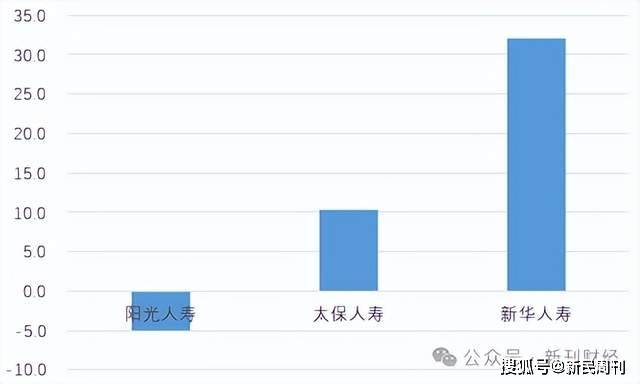

此外,结合最新月度数据来看,阳光保险在保费规模方面有些“失利”,“开门红”期间市场表现不佳。尽管此次年报披露过去一年寿险保费规模同比稳健增长7.8%。不过今年1月份阳光寿险却录得5.0%的降幅,对应保费收入172.4亿元,较去年同期减少9.0亿元。横向对比来看,太保寿险原保费收入同比增长10.3%。新华保险原保险保费收入同比增长32%。阳光财险今年1月保费收入则是微弱增长1.1%至51.6亿,增速较2024年8.1%的表现大幅回落。与此同时,阳光保险3月份以来关闭多家分支机构引发市场关注,包括阳光人寿湛江市遂溪支公司、阳江市阳西支公司、银川灵武支公司、高安支公司。阳光财险则关闭了内蒙古自治区分公司乌海市乌达支公司。

注:上图系部分险企今年1月寿险保费增速对比(%)

资料来源:公司公告

总的来看,受益于投资提振,费用改善,阳光保险提交了一份较为令人满意的年度答卷。与此同时,公司也遭遇元老级高管离任。这两位在创立初期即加入的高管,在公司内部地位不言而喻。其在超龄服役多年之后辞任,既有些令人意外,却又在情理之中。然而,开年以来,阳光保险开门红表现不佳,并伴随着分支公司裁撤,这又让公司未来发展,蒙上一层不确定性。

作者 | 陈凯

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信

版权所有

版权所有