经济日报(记者 郭子源)“我们更像是一个金融系统的‘补充者’。”在深圳田厦国际中心A座37层,深圳前海微众银行(以下简称“微众银行”)总部所在地,行长曹彤对《经济日报》记者表示,小微业务在理念上、实践上均已受到银行业高度重视,微众银行希望做的,是如何在各家银行已经提供的基础上,以更低成本、更高效、便捷的方式提供更多服务,覆盖更多群体。

“现在正处于内部试营业阶段,主要测试3方面内容:跑通系统、设计更合理的产品、测试风控模型。”曹彤表示,目前这3方面进展均比较顺利,希望尽早正式对外营业。

深挖消费信用贷款

在微众银行希望提供的“更多服务”中,具有小额、无抵押担保特征的“消费信用贷款”是一大亮点。1月4日,李克强总理在此为卡车司机徐军发放的3.5万元贷款即属于这一服务的典型案例。

从客户定位上看,微众银行聚焦工薪阶层、自由职业者、进城务工人员,以及符合国家政策导向的小微企业和创业企业。

面对如此庞大的群体,微众银行将如何获客?如何发挥网络银行的优势?

据悉,该行目前采用主动授信模式,整个业务流程全部线上化处理,走轻资产路线。“比如卡车司机、保姆等,他们的单笔业务偏小,需要走量,这就要求银行的成本更低、效率更高,因此需要采取线上模式。”微众银行副行长黄黎明表示,暂时还没有设立实体网点、客户经理的打算。

为快速定位这部分群体,微众银行选择与APP平台合作。据了解,徐军就是该行通过“货车帮”平台搜索而来的客户,“货车帮”利用自身积累的司机、货车、物流等数据,筛选出符合放贷要求的司机,微众银行则为之提供金融模型。

一位业内人士表示,很多互联网平台对实体产业需求很敏感,早已通过网站、QQ群、APP等方式搭建了信息集成数据库。互联网银行的角色之一,是发挥线上优势与这些既有平台合作,挖掘实体产业中尚未被传统商业银行发现的金融需求。此外,由于目前受面签开户、弱实名电子账户等规则影响,网络银行必将依靠同业合作,由此实现了上述客户资源与传统商业银行交叉共享,进而拉动传统商业银行的互联网化步伐。

新的风控尝试

从徐军3.5万元贷款的发放流程来看,无抵押担保、线上化处理的背后,风控主要依靠的是人脸识别技术和大数据信用评级。

据黄黎明介绍,由于以小额、分散业务为主并采用线上模式,银行最关注的是伪贸欺诈风险和信用风险。人脸识别技术主要预防欺诈风险,即判断一个人的身份真实性、意愿真实性,了解账户的实际控制人和交易的实际受益人。

“从整个行业看,除了人脸识别,指纹、声波、虹膜等生物识别技术都已日渐成熟,并运用在很多场景和金融领域。”曹彤说,该行的人脸识别正处于内部测试阶段,能不能最终走向市场并得到各方认可,还需要不断与各方互动。

大数据信用评级则更多用于预防信用风险,即通过征信信息来判断客户的还款能力。目前,各家商业银行发放网络贷款时,授信审批的基础数据来源是央行征信系统,补充数据是银行自身数据库,即存量客户在该行的业务数据,如负债、资产、资金交易情况等。最终贷款额度确定、发放获批,则是内外部信息交叉审核的结果。

“未来会不断吸收多元数据加入,包括在客户同意的前提下从合作伙伴那里获得一些数据。”曹彤说,目前,人脸识别、大数据信用评级还只是微众银行做的相关设想和尝试,在线银行到底采用什么模式,上述风控模型能不能跑通,均有待实践。

对内开放的标杆意义

在微众银行内部试营业的同时,其他民营银行获批开业的进程也在加速。1月28日,上海华瑞银行成为第二家获批开业的民营银行。由此,在2014年批筹的5家民营银行中,还有浙江网商银行等3家尚在筹建中。

民营银行之所以广受关注,在于其标志着银行业对内开放扩大的标杆意义。

实际上,民营资本进入银行,法律上本身没有障碍,实践中也较为普遍,主要方式是通过兼并重组和在银行改制、改造的过程中进入银行业。

“真正由民营资本发起设立的还比较少,真正自担剩余风险的并不多。”中国银监会主席尚福林在试点启动之初曾表示,试点主要是试行自担风险的新机制。具体来讲,一是让资本说话的公司治理机制,二是让资本决策的经营管理机制,三是让资本所有者承担风险损失的市场约束机制。

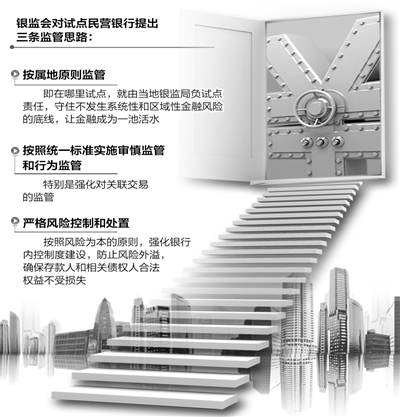

之所以强调自担风险新机制,与银行的经营活动外溢性、风险外溢性有关。作为资金配置中枢,一家银行发生问题都会产生系统性影响。为此,银监会对试点民营银行提出3条监管思路:一是按属地原则监管,即在哪里试点,就由当地银监局负试点责任,守住不发生系统性和区域性金融风险的底线,让金融成为一池活水;二是按照统一标准实施审慎监管和行为监管,特别是强化对关联交易的监管;三是严格风险控制和处置,按照风险为本的原则,强化银行内控制度建设,防止风险外溢,确保存款人和相关债权人合法权益不受损失。

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信