ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХСІаўдЫЖЏСНДѓПЭЛЇГХЦ№75%ЪеШы ФтIPO20вкФмЗёХЄзЊЁАППДњЙЄЁБОжУц

ЁЁЁЁЁЖЭЖзЪепЭјЁЗеХЮА

ЁЁЁЁБрМ КњЩК

ЁЁЁЁШеЧАЃЌКХГЦЁАЕЯПЈйЏНЁЩэЦїВФЮЈвЛШЋЧђеНТдКЯзїЛяАщЁБЕФеуНСІаўдЫЖЏПЦММЙЩЗнгаЯоЙЋЫОЃЈЯТГЦЁАСІаўдЫЖЏЁБЃЉХћТЖЕНЩЯНЛЫљжїАхЩЯЪаЕФеаЙЩЫЕУїЪщЁЃ

ЁЁЁЁСІаўдЫЖЏБОДЮIPOЕФ20вкзЪН№жаЃЌгаГЌЙ§1вкдЊгУгкгЊЯњЭјТчНЈЩшЃЌДѓгаМгЧПздгаЦЗХЦНЈЩшЁЂАкЭбЖдOEM/ODMФЃЪНвРРЕЕФЯыЗЈЁЃжЛЪЧзюжеаЇЙћШчКЮЃЌЛЙгаД§ЙлВьЁЃ

ЁЁЁЁСНДѓПЭЛЇГХЦ№75%ЪеШы

ЁЁЁЁОнResearch and MarketsдчЯШЗЂВМЕФЁЖНЁЩэЦїВФ-ШЋЧђЪаГЁЙьМЃгыЗжЮіЁЗЯдЪОЃЌ2020ФъШЋЧђНЁЩэЦїВФЕФЪаГЁЙцФЃдМЮЊ135вкУРдЊЃЌдЄМЦ2020ФъжС2027ФъНЋБЃГж5.3%ЕФИДКЯдіГЄТЪЃЌЕН2027ФъШЋЧђНЁЩэЦїВФЪаГЁЙцФЃНЋДя194вкУРдЊЁЃ

ЁЁЁЁОнСІаўдЫЖЏЙйЭјНщЩмЃЌЙЋЫОДгЪТНЁЩэЦїВФМАЯрЙиХфМўЕФЩшМЦЁЂбаЗЂЁЂЩњВњКЭЯњЪлЃЌжївЊЮЊЙњФкЭтНЁЩэЦїВФЦЗХЦЦѓвЕЬсЙЉЬљХЦЛђДњЙЄЃЈODM/OEM ЃЉЩњВњвЕЮёЃЌВњЦЗАќРЈХмВНЛњЁЂНЁЩэГЕЁЂЭждВЛњЁЂЛЎДЌЛњКЭбЦСхЕШЃЌВЂгыЕЯПЈйЏЃЈDecathlonЃЉЁЂХЕЕТЪПЃЈNautilusЃЉЁЂАЎПЕЃЈiFITЃЉЕШдЫЖЏНЁЩэЦЗХЦНЈСЂСЫГЄОУКЯзїЙиЯЕЁЃ

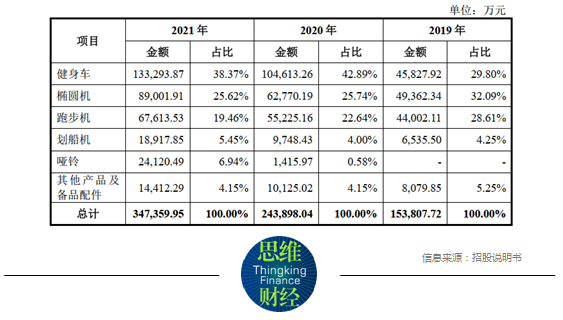

ЁЁЁЁЖјвВе§ЪЧЕЯПЈйЏЁЂХЕЕТЪПГХЦ№СЫСІаўдЫЖЏЕФжївЊЪеШыЁЃВЦЮёЪ§ОнЯдЪОЃЌ2019ФъжС2021ФъЃЈЯТГЦЁАБЈИцЦкФкЁБЃЉЃЌСІаўдЫЖЏЕФжїгЊвЕЮёЪеШыЗжБ№ЮЊ15.38вкдЊЁЂ24.39вкдЊКЭ34.74вкдЊЃЛЙщФИОЛРћШѓЗжБ№ЮЊ2.07вкдЊЁЂ3.1вкдЊКЭ4.43вкдЊЁЃ

ЁЁЁЁЭМБэ1ЃКСІаўдЫЖЏжїгЊвЕЮёЪеШыЙЙГЩ

ЁЁЁЁ

ЁЁЁЁБЈИцЦкФкЃЌЕЯПЈйЏКЭХЕЕТЪПвЛжБЪЧСІаўдЫЖЏЕФЧАСНДѓПЭЛЇЁЃЦфжаЃЌРДздЕЯПЈйЏЕФЯњЪлЪеШыдкгЊвЕЪеШыжаЕФеМБШдМЮЊ35%ЃЌРДздХЕЕТЪПЕФЯњЪлЪеШыеМБШГЌЙ§40%ЃЌСНМвЙЋЫОКЯМЦгЊЯњеМБШдк2020ФъзюИпЪБвЛЖШНгНќ80%ЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌЕЯПЈйЏРДздЗЈЙњЃЌЪЧвЛМвШЋЧђСЌЫјЕФЬхг§гУЦЗСуЪлЩЬЃЌШЋЧђУХЕъГЌЙ§1700МвЃЌдкЙњФк46зљГЧЪаЙВга178МвЩЬГЁЁЃХЕЕТЪПЪЧвЛМвзмВПЮЛгкУРЙњЕФПчЙњНЁЩэЦїВФжЊУћЦѓвЕЃЌВЂдкХІНЛЫљЩЯЪаЃЌИУЙЋЫО2020ФъЕФгЊвЕЪеШыЮЊ5.53 вкУРдЊЁЃ

ЁЁЁЁВЛЙ§ЃЌПЭЛЇМЏжаЖШНЯИпдкЙњФкНЁЩэЦїВФаавЕОпгавЛЖЈЕФЦеБщадЁЃОнеаЙЩЫЕУїЪщЃЌСІаўдЫЖЏЧАЮхДѓПЭЛЇЕФгЊЪееМБШдМ85%ЃЌгыгЂХЩЫЙЃЈ002899.SZЃЉЯрЕБЃЌЕЭгкПЕСІдДЁЂШ§АиЫЖЕШФтЩЯЪаЭЌааЁЃЫљвдСІаўдЫЖЏШЯЮЊЃЌЙЋЫОПЭЛЇНЯЮЊМЏжаЗћКЯаавЕЙпР§ЁЃ

ЁЁЁЁаЁУзЦьЯТЦѓвЕЭЛЛїШыЙЩ

ЁЁЁЁеаЙЩЫЕУїЪщЯдЪОЃЌСІаўдЫЖЏЪЧгЩФўВЈГлЬкЁЂФўВЈЧПЩїЁЂЮтвјВ§гк2018 Фъ11дТ9 ШевдЛѕБвГізЪЗНЪНЙВЭЌЗЂЦ№ЩшСЂЕФЙЩЗнгаЯоЙЋЫОЁЃГЩСЂжЎГѕЃЌФўВЈГлЬкГжгаСІаўдЫЖЏ80%ЕФЙЩЗнЃЌФўВЈГлЬкдђгЩЮтвјВ§ЁЂедЭёХЈЗђИОШЋВПГжгаЃЈЗжБ№ГжЙЩ70%ЁЂ30%ЃЉЃЛФўВЈЧПЩїЮЊдБЙЄГжЙЩЦНЬЈЃЌГжгаСІаўдЫЖЏ15%ЕФЙЩЗнЃЛЪЃЯТ5%гЩЮтвјВ§жБНгГжгаЁЃзїЮЊДДЪМШЫЃЌЮтвјВ§дкСІаўдЫЖЏЩшСЂЧАгЕгаЕФзЪВњжївЊАќРЈГжгаСІаўНЁПЕЁЂФўВЈВ§ТЁЕШЙЋЫОЕФЙЩШЈЁЃ

ЁЁЁЁЭМБэ2ЃКСІаўдЫЖЏГѕЪМЙЩЖЋУїЯИ

ЁЁЁЁ

ЁЁЁЁЪЕМЪЩЯЃЌСІаўдЫЖЏГЩСЂКѓЃЌСІаўНЁПЕЁЂФўВЈВ§ТЁЕШЙЋЫОЕФНЁЩэЦїВФЕШвЕЮёШЋВПБЛећКЯжизщНјШыСІаўдЫЖЏЁЃФПЧАЃЌСІаўНЁПЕЁЂФўВЈВ§ТЁЕФзДЬЌОљЮЊЁАвбзЂЯњЁБЁЃЦѓВщВщЙЩШЈДЉЭИЯдЪОЃЌНижСеаЙЩЫЕУїЪщХћТЖШеЃЌЮтвјВ§МАЦфМвзхжБНгМгМфНгКЯМЦГжгаСІаўдЫЖЏ74.81%ЕФЙЩЗнЃЌЙЩШЈИпЖШМЏжаЁЃ

ЁЁЁЁдкетжЎКѓЃЌСІаўдЫЖЏНјааЖрТждізЪЃЌВЂдк2021Фъ12дТв§НјСЫхЋаЧЭЖзЪетвЛУїаЧЭЖзЪЛњЙЙЁЃОнеаЙЩЫЕУїЪщЃЌ2021 Фъ12 дТ13 ШеЃЌСІаўдЫЖЏейПЊСйЪБЙЩЖЋДѓЛсЃЌЭЌвтв§НјаТЙЩЖЋхЋаЧЭЖзЪЃЌхЋаЧЭЖзЪвдЛѕБвШЯНЩЕФЗНЪНдізЪ2.48вкдЊЃЌМЦШызЪБОЙЋЛ§2.43вкдЊЁЃ

ЁЁЁЁЭМБэ3ЃКаЁУзЦьЯТЛњЙЙЭЛЛїШыЙЩ

ЁЁЁЁ

ЁЁЁЁдізЪЭъГЩКѓЃЌхЋаЧЭЖзЪГжгаСІаўдЫЖЏ450ЭђЙЩЃЌГжЙЩБШР§4.95%ЃЌЮЊЦфЕкЫФДѓЙЩЖЋЁЃЦѓВщВщаХЯЂЯдЪОЃЌхЋаЧЭЖзЪгЩаЁУзПЦММ100%ГжЙЩЃЌВЮгыЭЖзЪЯюФПНќ400ИіЃЌКИЧдЊгюжцЁЂЪгЦЕдЦЁЂжЧФмЩљбЇЕШЖрИіСьгђЁЃ

ЁЁЁЁСІаўдЫЖЏБэЪОЃЌЁАЙЋЫОБЈИцЦкФкНјааЖрДЮдізЪЃЌЙЩБОМАзЪБОЙЋЛ§ЯргІдіМгЃЌгааЇНЕЕЭСЫзЪВњИКеЎТЪЁЃЁБВЦЮёЪ§ОнЯдЪОЃЌСІаўдЫЖЏЕФзЪВњИКеЎТЪДг2019ФъЕФ74%НЕжС2021ФъЕФ45%ЁЃ

ЁЁЁЁВЛЙ§ЃЌгыЭЌаавЕЙЋЫОЯрБШЃЌСІаўдЫЖЏЕФзЪВњИКеЎТЪШдЯрЖдНЯИпЁЃWindЪ§ОнЯдЪОЃЌН№СъЬхг§ЃЈ300651.SZЃЉЁЂЪцЛЊЬхг§ЃЈ605299.SHЃЉЁЂгЂХЩЫЙЕШЭЌРрЩЯЪаЙЋЫО2021ФъЕФзЪВњИКеЎТЪОљжЕжЛга35%зѓгвЃЌНЯСІаўдЫЖЏЕЭСЫ10ИіАйЗжЕуЁЃ

ЁЁЁЁУЋРћТЪЮЊКЮНіга21%

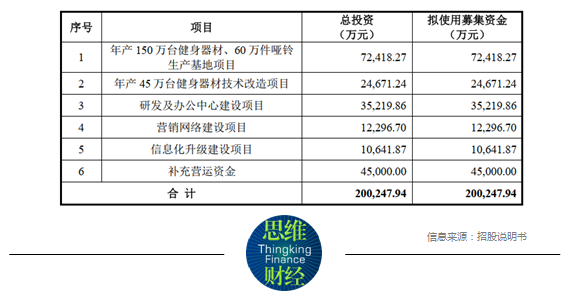

ЁЁЁЁФМзЪгУЭОЯдЪОЃЌСІаўдЫЖЏБОДЮIPOФтФМзЪ20.02вкдЊЃЌЦфжа7.24вкдЊгУгкФъВњ150ЭђЬЈНЁЩэЦїВФЁЂ60ЭђМўбЦСхЩњВњЛљЕиЯюФПЃЛ2.47вкдЊгУгкФъВњ45ЭђЬЈНЁЩэЦїВФММЪѕИФдьЯюФПЃЛ3.52вкдЊгУгкбаЗЂМААьЙЋжааФНЈЩшЃЛ1.23вкдЊгУгкгЊЯњЭјТчНЈЩшЃЛ1.06вкдЊгУгкаХЯЂЛЏЩ§МЖНЈЩшЃЛ4.5вкдЊгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁЭМБэ4ЃКСІаўдЫЖЏФМзЪгУЭОУїЯИ

ЁЁЁЁ

ЁЁЁЁСІаўдЫЖЏБэЪОЃЌБЈИцЦкФкЙЋЫОДцдкВњФмНєеХЕФЧщаЮЃЌЮоЗЈГфЗжТњзуПЭЛЇашЧѓЃЌЭЈЙ§НјвЛВНРЉДѓВњФмЃЌФмЙЛЙЎЙЬКЭЬсЩ§ЙЋЫОЕФЪаГЁЕиЮЛЁЃВЦЮёЪ§ОнЯдЪОЃЌНижС2021ФъЕзЃЌСІаўдЫЖЏЕФНЁЩэГЕЁЂЭждВЛњЁЂХмВНЛњЕШжївЊВњЦЗЕФВњЯњТЪОљГЌЙ§100%ЃЌЯрЙиВњФмРћгУТЪвВГЌЙ§110%.

ЁЁЁЁСэЭтЃЌБОДЮIPOЃЌСІаўдЫЖЏМЦЛЎНЋ1.23вкдЊгУгкВњЦЗеЙЪОжааФЕФНЈЩшЁЂПЊеЙгЊЯњЭЦЙувдМАгЊЯњЭХЖгНЈЩшЁЃЪЕМЪЩЯЃЌСІаўдЫЖЏжЎЧАдкгЊЯњЭЦЙуЗНУцЕФЭЖШыМЋЩйЁЃ

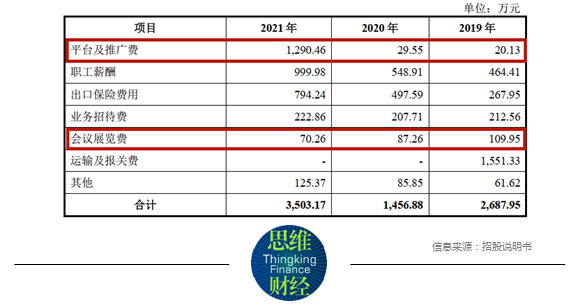

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌСІаўдЫЖЏ2020ФъЕФЯњЪлЗбгУВЛЕН1500ЭђдЊЃЌ2021ФъдіМгЕНСЫ3500ЭђдЊЃЌдкЭЌЦкгЊвЕЪеШыжаЕФеМБШОљВЛЕН1%ЁЃЯњЪлЗбгУУїЯИжаЃЌСІаўдЫЖЏ2019ФъЁЂ2020ФъгУгкЦНЬЈЭЦЙуЁЂЛсвщеЙРРЯрЙиЕФЗбгУМгЦ№РДжЛгаАйЭђГіЭЗЃЌ2021ФъГЌЙ§1300ЭђдЊЁЃ

ЁЁЁЁЭМБэ5ЃКСІаўдЫЖЏгЊЯњЭЦЙуЗбгУ

ЁЁЁЁ

ЁЁЁЁСІаўдЫЖЏБэЪОЃЌетЪЧвђЮЊЙЋЫОЙКШыЩЯКЃвцВНЃЌЩЯКЃвцВНжївЊДгЪТНЁЩэЦїВФЕчЩЬЯњЪлвЕЮёЃЌЕМжТжЇГіЕФЕчЩЬЦНЬЈЗбгУМАЭЦЙуЗбгУНЯИпЁЃгаЗжЮіжИГіЃЌСІаўдЫЖЏЙКШыЩЯКЃвцВНЃЌвВгаМгДѓНЈЩшздгаЦЗХЦЕФГЂЪдЃЌ

ЁЁЁЁЖјODM/OEMЕФУЋРћТЪЕЭгкздгаЦЗХЦвВЪЧаавЕЦеБщЬиеїЁЃ2021ФъЃЌСІаўдЫЖЏЕФжїгЊвЕЮёУЋРћТЪжЛга21%ЁЃНЯвбЩЯЪаЭЌааЕФОљжЕЕЭСЫНќ10ИіАйЗжЕуЁЃСІаўдЫЖЏШЯЮЊЃЌН№СъЬхг§ЁЂЪцЛЊЬхг§ЁЂгЂХЩЫЙЕШЭЌаавдздгаЦЗХЦЛђжаИпЖЫЪаГЁЮЊжїЃЌODM/OEMвЕЮёЕФеМБШНЯЕЭЃЌећЬхРћШѓПеМфНЯДѓЃЌЙЋЫОвд OEM/ODM ФЃЪНЮЊжїЃЌЕМжТУЋРћТЪЫЎЦНЯрЖдНЯЕЭЁЃзюжеЃЌСІаўдЫЖЏФмЗёЭЈЙ§ФМзЪМгДѓздгаЦЗХЦНЈЩшЃЌЬсИпУЋРћТЪЃЌдіЧПОКељСІЃЌвВЛЙгаД§ЙлВьЁЃЃЈЫМЮЌВЦОГіЦЗЃЉ

ЃЈд№ШЮБрМЃКЮКОЉцУЃЉ