|

行政调控立竿见影,7月份投资增速明显下降;当日国债指数大受鼓舞,重新跃上110一线

根据历史经验,行政调控对信贷和投资增长的“杀伤力”很强,下半年债市将受到更多资金青睐。昨日统计局公布1-7月份城镇固定资产投资(FAI)增长30.5%,低于上半年水平。受此鼓舞,当日上证国债指数继续强劲上扬,创出年内第二大涨幅,再次站到110一线上方。

7月投资增速明显下降

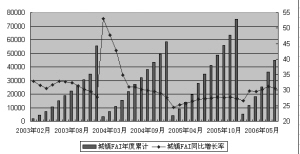

从年度累计额来看,1-7月城镇FAI增长30.5%,低于1-6月0.8个百分点,下降幅度并不大。但如果从当月增长额来看,7月城镇FAI增长27.4%,比6月份的33.5%下降了6.1个百分点,降幅非常显著。

如果比较新开工项目,同样可以验证投资增幅的下降。1-7月新开工项目累计额4.2万亿元,同比增长19.3%;1-6月新开工项目累计额3.65万亿元,同比增长22.2%,7月下降了2.9个百分点。6月三部委联合出台《从严控制新开工项目的意见》,8月五部门又下发了《新开工项目清理工作指导意见》。分析人士指出,这些行政干预对控制新开工项目的效果十分显著。预计这种效果在下半年中还将延续。

再看房地产开发完成投资额,1-7月同比增长24%,1-6月同比增长27.9%,7月下降3.9个百分点。分析人士认为,6月份房地产投资突然大幅增长可能是因为房地产行业调控的“国六条”出台,导致一些突击上项目的行为。因此7月份房地产投资迅速降温,而这种趋势很可能延续。

行政调控很管用

国泰君安证券经分析研究认为,从1993、2004年两次大规模宏观调控历史经验来看,对于遏制经济过热,行政调控手段在短期内总是立竿见影的,尽管负面效果难以完全预料。

1-5月城镇FAI同比增长达30.3%,一季度信贷完成全年的1/2,引起了管理层的高度重视。相应的“防止经济由偏热走向过热”的调控手段依次展开,其中包括上调存款准备金率等市场手段,也包括行政调控。

在经历了6月的短暂减缓后,信贷7月再次大幅反弹。新增信贷1718亿元,同比增长2000多亿元,与当月投资增速下降呈现相反走势。这也反映出,前期贷款利率、存款准备金率、定向央票等市场手段对抑制流动性的作用有限。因而管理层不得不转向行政调控收紧信贷,银监会上周出台信贷分类监管的意见,这是一次明显的行政调控。

分析人士对这一调控的效果大多看好,而本周农行也“吃”到了被上调准备金率的“小灶”。分析人士指出,面对定向央票、差别准备金率等“惩罚”手段,未来商业银行在放贷上肯定会谨慎起来。

债市还会“火”起来

投资和信贷受到行政调控的“打压”,对债市来说,无疑是重大利好。去年债市大行情在很大程度上是由银行“惜贷”推动的。分析人士指出,一方面,我国债市具有强烈的资金推动特色,银行信贷被“卡”,债市资金又将充裕。另一方面,投资和信贷受控,也降低了加息的必要性。

此外,债市吸引力增强还有一大重要因素,就是收益率优势再次凸现。经过轮番上涨,目前货币市场收益率已回到去年超储利率下调前的水平。央票、短期融资券、短期国债等收益率大幅上升。1年期央票收益率早已超过1年期存款利率,“银行早晚会转头扑向央票这座金矿的”,一位机构人士说。而本周二1年期央票数量招标出现“大满贯”也验证了这一判断。

原本处于观望中的机构投资者现在信心明显增强。美联储暂停加息更加昭示了我国货币市场利率的上限。原来寄希望于收益率继续上涨的投资者已经放弃这一念头。机构人士指出,现在是配置良机,央票、企业债、短融、金融债上都出现了投资机会。 |