|

5月份以来,央行一改第一季度净回笼动辄上千亿的做法,开始向市场净投放资金,同时相对减少了1年期和3年期央票的发行比例。我们认为央票招标利率偏低以及资金面偏紧制约了央票的发行量,未来有望通过提高1年期央票招标利率来打开公开市场操作空间。

央票利率偏低制约发行量

我们认为,央行最近公开市场操作特点的转变主要由以下两个因素引起:

一、在市场普遍存在加息预期、通胀预期的环境中,除非有更高收益率作为补偿,否则公开市场一级交易商宁愿回避期限较长的固息债券,而在形势明朗之前更多购买较短期限的品种,因此3个月期央票自然会在投标中受到更多青睐,这同时相应抑制了3年期央票发行量的扩张。

另外,二级市场3年期金融债利率大幅上升,目前3年期金融债和3年期央票利率的利差已达到23bp。因此,机构预期和二级市场的高收益率必将对央行公开市场操作产生倒逼,从而使得央行或者增加3月期央票的发行,或者提高3年期央票的利率。

二、受央行今年以来连续5次上调存款准备金率和2次加息的影响,媒体披露4月末部分国有商业银行超储率已下降到1%以下的水平,这远低于商业银行合理超储率约2.5%左右的警戒线。我们判断银行间资金面已出现趋紧的迹象,连续性紧缩政策的资金累积缩减效果已经开始显现。因此,央行从5月份开始就向市场净投放资金。

提高央票利率打开操作空间

我们认为,目前央行公开市场操作的特点不具备可持续性,1年期和3年期央票的发行空间受到了限制,因此央票招标利率将何去何从呢?

根据对1年期和3年期央票的研究,我们认为在目前市场普遍存在加息预期和通胀预期的环境中,以及国债、金融债利率大幅攀高的情况下,央票招标利率已严重滞后于债券市场利率的变化,央行只有主动提高央票利率或者通过加息来提高央票利率,这样才能进一步打开公开市场操作的空间。

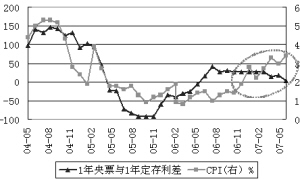

1年期央票利率和1年期定存利率具有一定的可比性,由于央票具有更好的流动性和信用,理论上1年期央票招标利率应该低于1年期定存利率,不过历史数据显示:该理论关系明显受到通货膨胀走势的影响,在低通胀时期,该理论关系成立,但在高通胀时期,1年期央票利率要显著高于1年期定存利率。

从1年期央票和存款利率的利差与CPI的走势中,我们可以发现:在2006年9月份之前,该利差与 CPI的走势亦步亦趋,紧密相关。当2004年CPI值在4%以上的高通胀时期,1年期央票招标利率高于1年定存利率100bp以上,当时央行通过提高央票利率来抵补投资者由通货膨胀造成的购买力损失;在2005年至2006年中期,CPI处于1.5%左右低水平状态,1年期央票招标利率要显著低于1年定存利率,这比较符合理论依据。此后受通胀逐步走高、回笼流动性力度加大等因素影响,其利差逐步从负变正。但2006年9月至今,CPI一直处于上升的通道中,而该利差却稳中有降,这期间央行曾三次加息,但每次加息后1年期央票招标利率的上升幅度都小于加息幅度,以至于目前该利差逐步缩小至3bp。因此,在当前通胀水平步步升高的时期,根据历史经验,1年期央票招标利率应当显著高于1年期定存利率。

结合上述分析,我们对近期央票利率的走势作出如下判断:一、如果近期内央行不加息,受通胀影响,1年期央票和定存的利差有望扩大,1年期央票招标利率将会逐步上升。二、如果近期加息,1年期央票招标利率将伴随着1年定存利率同时提高,但上升幅度有可能要大于加息幅度。三、当初央行重发3年期央票的目的包括:回笼流动性、引导中长期收益率曲线上行和替代中长期信贷等。时至今日,市场流动性已经出现趋紧的迹象、中长期收益率曲线已经十分陡峭化、中长期信贷增长也已显著下降,因此我们不禁要问:3年期央票的使命是否已经完成?我们预计央行也许近期内会暂停3年期央票的发行,如果继续发行的话,其利率也存在很大的上调空间。

1年期央票利率与1年定存利率的利差和CPI走势对比

|