手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信股东对赌约定IPO时间 PCB厂商万源通拟挂牌新三板

近日,昆山万源通电子科技股份有限公司(以下简称万源通)向全国股转系统提交申报文件,拟在新三板创新层挂牌,目前已收到挂牌审查部反馈意见。

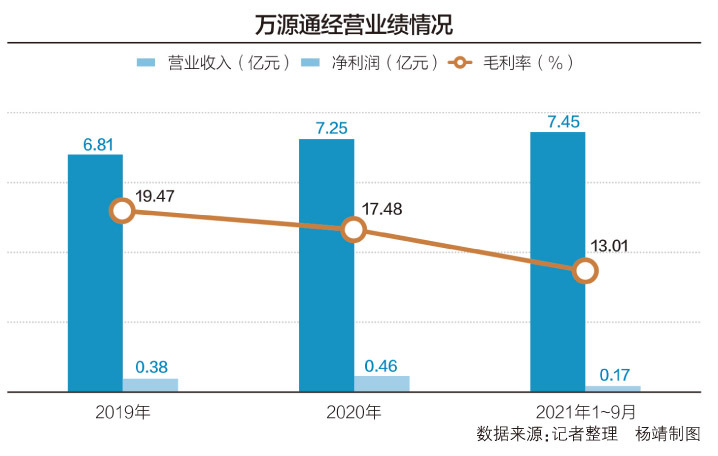

万源通是一家印制电路板(PCB)厂商,2019年、2020年及2021年1~9月(以下简称报告期),公司分别实现营业收入6.81亿元、7.25亿元、7.45亿元,分别实现净利润3823.77万元、4602.51万元、1735.94万元,业务规模正处于上升阶段。

万源通主要通过债务筹资获得发展资金,资产负债率较高且存在一定的偿债风险,2019年、2020年及2021年9月末,资产负债率分别为74.22%、70.96%、75.63%。由于2022年部分月份的集中兑付金额较大,万源通采取加快应收账款回收管理等方式提高流动性。按照定向发行计划,万源通拟募集资金不超过1100万元,用于补充流动资金,以缓解资金压力。

曾是上市公司并购标的

《每日经济新闻》记者注意到,万源通早已尝试与资本市场进行接触。2015年时,上市公司上海三毛拟作价3.3亿元收购万源通有限(万源通前身)100%的股权。交易对方为王雪根、施亚辉、汪立国。目前王雪根、汪立国分别为万源通第一、第二大股东,王雪根也是公司控股股东、实际控制人。

不过,这一收购事项并未成功实施。2015年10月,上海三毛控股股东要求上市公司与交易对方就重组方案中的交易对价、发行股份锁定期及业绩奖励进行进一步的磋商和修订。对于上海三毛拟定的调整方案,万源通有限的三方股东并不同意,最终重组事项宣告终止。

而万源通对资本市场并未死心。2020年12月,万源通与光大证券签署IPO辅导协议,江苏证监局官网显示,几个月内,光大证券也先后发布了三期万源通上市辅导工作进展报告。到了2022年1月,万源通却向全国股转系统提交了申报文件,拟转道新三板创新层挂牌。

记者还注意到,转道新三板,并不代表万源通的IPO之路就此结束。2020年11月,新世电子(常熟)有限公司等4名投资人通过增资成为万源通的股东,并与王雪根、汪立国签署了对赌协议,就股份回购相关事项进行了约定。

按照约定,各方同意积极争取在成交日后36个月内(2023年11月底之前)成功实现合格首次公开发行股票并上市,IPO上市的证券交易所包括但不限于上海证券交易所、深圳证券交易所或本次投资人认可的其他证券交易所。如果万源通未能在规定时间内完成IPO,投资人有权要求王雪根或汪立国回购投资人所持全部股份。

万源通表示,公司不是对赌协议的当事人,相关对赌条款不存在涉及公司履行回购义务的情形,但如果未来触发到对赌条款的行使,可能对相关回购义务人的股权稳定性带来不利影响。

毛利率有持续下滑风险?

万源通主要生产和销售的产品为印制电路板(PCB),涵盖单面板、双面板、多层板等。其中主营业务收入比例最高的为单面板,2019年、2020年及2021年1~9月分别实现收入3.36亿元、3.11亿元、2.71亿元,收入占比分别为49.40%、42.94%、36.35%。在万源通整体收入增长的同时,单面板2020年收入出现下降,收入占比也连续降低。

收入增长较快的则是双面板和多层板。2019年、2020年及2021年1~9月,双面板分别实现营业收入2.16亿元、2.42亿元、2.74亿元,收入占比分别为31.75%、33.33%、36.73%,2021年1~9月收入已超过单面板;同期,多层板则实现营业收入分别为1.11亿元、1.52亿元、1.69亿元,收入占比分别为16.28%、20.91%、22.73%。

万源通表示,随着新厂陆续投产,未来双面/多层等中高端类别板材收入的金额以及占比也将逐步提升。

然而,万源通的毛利率水平并没有随着业务规模增加而上升,反而出现了持续下滑的情况。2019年、2020年及2021年1~9月,毛利率分别为19.47%,17.48%、13.01%。单面板毛利率相对稳定,双面板、多层板毛利率则出现大幅度下滑。报告期内双面板毛利率为22.26%、13.36%、8.73%,多层板毛利率为28.15%、22.52%、15.72%,毛利率下降的主要原因包括新厂区处于磨合阶段、外协费用增加、原材料成本大幅上涨等。

值得注意的是,2020年覆铜板等原材料价格下降,由于双面板以及多层板业务市场竞争较为激烈,因此部分客户启动了降价机制,导致当年平均售价出现下降;而到了2021年1~9月,原材料价格快速上升,双面板、多层板的主要客户却并未及时涨价。万源通表示,其中双面板客户未涨价是因为市场竞争较单面板激烈。

对此,反馈意见要求公司结合期后新厂房对应订单量获取情况、市场拓展能力、成本管控和议价能力等分析毛利率是否存在持续下降风险,应对措施及有效性。

对于挂牌新三板相关事宜,2022年3月11日、14日,《每日经济新闻》记者致电万源通并发送了采访邮件,但截至发稿未获回复。

每经记者 张明双 每经编辑 文多

(责任编辑:蒋柠潞)