ЪжЛњПДжаО

ЪжЛњПДжаО ОМУШеБЈЮЂаХ

ОМУШеБЈЮЂаХ жаОЭјЮЂаХ

жаОЭјЮЂаХїшїыаХАВДГЙиПЦДДАхЃКбаЗЂЗбгУТЪж№ФъМѕаЁЃЌОгЭЌвЕНЯЕЭЫЎЦН

ЁЁЁЁдБъЬтЃКїшїыаХАВУїШеДГЙиПЦДДАхЃКбаЗЂЗбгУТЪж№ФъМѕаЁЃЌОгЭЌвЕНЯЕЭЫЎЦН

РДдД | ЪБДњЩЬбЇдК

ЁЁЁЁзїеп | ЛЦШё

ЁЁЁЁБрМ | РюЧЌшК

ЁЁЁЁ5дТ16ШеЃЌКўФЯїшїыаХАВПЦММЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАїшїыаХАВЁБЃЉМДНЋНгЪмПЦДДАхЩЯЪаЮЏЩѓвщЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌїшїыаХАВжївЊДгЪТВйзїЯЕЭГВњЦЗбаЗЂМАММЪѕЗўЮёЃЌВЂНЋвЕЮёбгЩьЕНаХЯЂАВШЋВњЦЗгыдЦМЦЫуВњЦЗЁЃ

ЁЁЁЁИУЙЋЫОМЦЛЎЭЈЙ§ЩЯЪаФММЏзЪН№6.6вкдЊЃЌЭЖзЪгкїшїыаХАВВйзїЯЕЭГВњЦЗЩ§МЖМАЩњЬЌНЈЩшЯюФПЁЂвЛдЦЖраОдЦМЦЫуВњЦЗЩ§МЖЯюФПЕШЮхИіЯюФПЁЃ

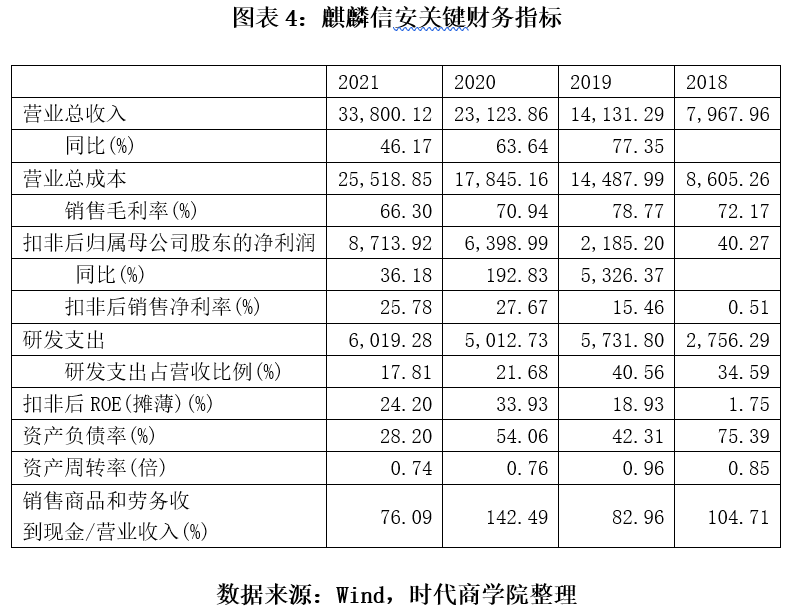

ЁЁЁЁ2021ФъЃЌИУЙЋЫОгЊЪе3.38вкдЊЃЌОЛРћ8714ЭђдЊЁЃ

ЁЁЁЁгавтЫМЕФЪЧЃЌОЙ§ЭЌвЕЖдБШЗжЮіЃЌВЛФбЗЂЯжЃЌїшїыаХАВЕФбаЗЂЗбгУТЪдкЭЌаавЕЩЯЪаЙЋЫОжаДІгкНЯЕЭЫЎЦНЁЃ

ЁЁЁЁДЫЭтЃЌ2019-2021ФъЃЌИУЙЋЫОбаЗЂЗбгУТЪЗжБ№ЮЊ40.56%ЁЂ21.68%ЁЂ17.81%ЃЌПьЫйМѕаЁЁЃ

ЁЁЁЁПЦДДАхЩЯЪаЩѓКЫгШЮЊзЂжиIPOЦѓвЕЕФПЦДДЪєадЃЌЖјбаЗЂЗбгУТЪдђЪЧЦРХаЦѓвЕПЦДДЪєадЕФЙиМќжИБъжЎвЛЃЌїшїыаХАВФмЗёЫГРћЙ§ЛсЃПжЕЕУЙизЂЁЃ

ЁЁЁЁЩЬвЕФЃЪННтЖСЃК

ЁЁЁЁВњЦЗвдАВШЋЮЊЬиЩЋЃЌдкЕчСІЁЂеўЮёЕШСьгђОпгаОКељСІ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌїшїыаХАВжївЊДгЪТВйзїЯЕЭГВњЦЗбаЗЂМАММЪѕЗўЮёЃЌВЂвдВйзїЯЕЭГЮЊИљЛљЗЂеЙаХЯЂАВШЋЁЂдЦМЦЫуЕШвЕЮёЁЃ2021ФъЃЌИУЙЋЫОВйзїЯЕЭГЁЂаХЯЂАВШЋЁЂдЦМЦЫувЕЮёЪеШыЗжБ№еМзмгЊЪе21.14%ЁЂ50.77%ЁЂ27.64%ЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁИУЙЋЫОЕФИїЯюВњЦЗЖМвдЁААВШЋЁБЮЊЬиЩЋЁЃВйзїЯЕЭГВњЦЗвдАВШЋЁЂЮШЖЈЁЂИпаЇЮЊЭЛЦЦЕуЃЛаХЯЂАВШЋВњЦЗвдЪ§ОнАВШЋДцДЂЮЊжїЃЌОлНЙЪ§ОнжааФКЭАьЙЋЛЗОГЕФЪ§ОнАВШЋЗРЛЄашЧѓЃЛдЦМЦЫуВњЦЗЛљгкїшїыаХАВВйзїЯЕЭГЕФАВШЋЛњжЦНјааПЊЗЂЃЌвддЦзРУцМАЧсСПМЖдЦЦНЬЈЮЊжїЁЃ

ЁЁЁЁАДеееаЙЩЪщЕФБэЪіЃЌИУЙЋЫОВњЦЗЕФАВШЋЪєадЃЌТњзуСЫЕчСІЁЂеўЮёЕШаавЕЛђСьгђПЭЛЇЖдаХЯЂАВШЋЕФИеадашЧѓЃЌдкетаЉаавЕЛђСьгђОпгаОКељСІЁЃ

ЁЁЁЁ2019-2021ФъЃЌїшїыаХАВгЊвЕзмЪеШыЗжБ№ЮЊ1.14вкдЊЁЂ2.31вкдЊЁЂ3.38вкдЊЃЌПьЫйдіГЄЁЃетВПЗжвђЮЊЕчСІаавЕЁЂеўЮёСьгђЖдаХЯЂЛЏЕФашЧѓПьЫйЗЂеЙЁЃ

ЁЁЁЁНќФъЃЌЕчСІаавЕж№ВНдЫгУЛЅСЊЭјЁЂдЦМЦЫуЁЂДѓЪ§ОнЕШММЪѕЃЌ2014-2019ФъЃЌЕчСІаХЯЂЛЏЪаГЁФъИДКЯдіГЄТЪЮЊ16.91%ЁЃдкеўЮёСьгђЃЌ2015-2019ФъЕчзгеўЮёЪаГЁЙцФЃИДКЯдіЫйЮЊ15.02%ЃЌШЋУцгІгУЯжДњаХЯЂММЪѕЁЂЭјТчММЪѕвдМААьЙЋздЖЏЛЏММЪѕНјааАьЙЋЁЂЙмРэКЭЗўЮёГЩЮЊвЛжжШЋаТЕФЙмРэФЃЪНЁЃ

ЁЁЁЁИУЙЋЫОЧАЮхДѓПЭЛЇЧщПіШчЯТЁЃ

ЁЁЁЁ

ЁЁЁЁВЦЮёЗжЮіЃК

ЁЁЁЁгЊЪеПьЫйдіГЄЃЌВЦЮёЗчЯеНЕЕЭ

ЁЁЁЁ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌБЈИцЦкФкЃЌИУЙЋЫОгЊЪеКЭОЛРћБэЯжСМКУЁЃ2019-2021ФъЃЌїшїыаХАВЕФгЊвЕзмЪеШыЮЌГжзХУПФъ40%вдЩЯЕФдіГЄЫйЖШЃЌдіЫйНЯИпЁЃУЋРћТЪЮЌГждк65%вдЩЯЃЌЕЋгаЫљЯТЛЌЁЃПлЗЧКѓЯњЪлОЛРћТЪгЩ2018ФъЕФ0.51%діГЄЕН2021ФъЕФ25.78%ЁЃ

ЁЁЁЁ2018-2021ФъЃЌИУЙЋЫОзЪВњИКеЎТЪгЩ75.39%МѕЩйЕН28.20%ЃЌВЦЮёЗчЯебИЫйМѕаЁЁЃ

ЁЁЁЁ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌ2021ФъЃЌїшїыаХАВЕФбаЗЂЗбгУТЪдкЭЌаавЕЩЯЪаЙЋЫОжаДІгкНЯЕЭЫЎЦНЁЃДЫЭтЃЌ2019-2021ФъЃЌИУЙЋЫОбаЗЂЗбгУТЪЗжБ№ЮЊ40.56%ЁЂ21.68%ЁЂ17.81%ЃЌПьЫйМѕаЁЁЃ

ЁЁЁЁДггІЪееЫПюжмзЊТЪРДПДЃЌ2021ФъЃЌїшїыаХАВЕФгІЪееЫПюжмзЊТЪгХгкзѓНПЦММЁЂЮРЪПЭЈЃЌНіЕЭгкЩюаХЗўЁЃ

ЁЁЁЁгызЪВњжмзЊФмСІЯрЙиЕФСїЖЏБШТЪЁЂЫйЖЏБШТЪЁЂзЪВњИКеЎТЪЕШВЦЮёжИБъЯдЪОЃЌ2021ФъЃЌїшїыаХАВЕФИКеЎЫЎЦННЯЕЭЃЌВЦЮёЗчЯегыЭЌаавЕЩЯЪаЙЋЫОЯрБШДІгкНЯЕЭЫЎЦНЁЃ

ЁЁЁЁЙизЂЪТЯюЃК

ЁЁЁЁдМЮхГЩОЛРћШѓРДдДгкЫАЮёгХЛнгыеўИЎВЙжњ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌїшїыаХАВОЛРћШѓЪмЫАЮёгХЛнгыеўИЎВЙжњЕФгАЯьНЯДѓЁЃ

ЁЁЁЁЫАЮёгХЛнЗНУцЃЌИУЙЋЫОЯэЪмШэМўВњЦЗдіжЕЫАМДеїМДЭЫгХЛнЁЂЦѓвЕЫљЕУЫАгХЛнеўВпЃЌ2019-2021ФъЃЌЫАЪегХЛнЗжБ№ЮЊ1375ЭђдЊЁЂ4129ЭђдЊЁЂ2770ЭђдЊЃЌеМЬоГ§ЙЩЗнжЇИЖгАЯьЕФОЛРћШѓЕФБШР§ЗжБ№ЮЊ26.65%ЁЂ41.74%ЁЂ24.83%ЁЃ

ЁЁЁЁеўИЎВЙжњЗНУцЃЌИУЙЋЫОМЦШыЕБЦкЫ№вцЕФеўИЎВЙжњН№ЖюЗжБ№ЮЊ1847ЭђдЊЁЂ2334ЭђдЊКЭ2278ЭђдЊЃЌеМЬоГ§ЙЩЗнжЇИЖгАЯьЕФОЛРћШѓЕФБШР§ЗжБ№ЮЊ35.79%ЁЂ23.60%ЁЂ20.42%ЁЃеўИЎВЙжњжївЊРДздгыжїгЊвЕЮёбаЗЂЯрЙиЕФЛљДЁШэМўЯюФПВЙжњЁЂГаЕЃеўИЎПЮЬтВЙжњЁЂЙиМќШэМўМАгІгУЪОЗЖЯюФПВЙжњЁЂбаЗЂВЙЬљЁЂЮШИкОЭвЕВЙЬљЕШЁЃ

ЁЁЁЁПЩМћЃЌИУЙЋЫОЯрЕБвЛВПЗжОЛРћШѓгыЙњМвВњвЕеўВпЕМЯђгаЙиЁЃШєЮДРДЙњМвВњвЕеўВпЗЂЩњЕїећЃЌгАЯьИУЙЋЫОЫАЮёгХЛнгыеўИЎВЙжњЕФПЩГжајадЃЌИУЙЋЫОЕФОЛРћШѓНЋЪмЕННЯДѓгАЯьЁЃ

ЁЁЁЁВЮПМзЪСЯ

ЁЁЁЁЁЖїшїыаХАВеаЙЩЫЕУїЪщЁЗ.ЩЯНЛЫљПЦДДАх, 2022-05-09

ЁЁЁЁЃЈШЋЮФ1896зжЃЉ

ЁЁЁЁ

ЃЈд№ШЮБрМЃКЮКОЉцУЃЉ