手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信主打线下,顶着“黄灯”,羊绒世家IPO恐怕有点难

2023年02月09日 15:21

来源:

投资者网

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

《投资者网》吴微

随着生活水平的提高,每年换季为自己置办几套新衣已成为很多人的习惯。新材料的不断出现,让很多服饰企业在服装款式、功能、舒适度等方面做出越来越多的创新。这些创新的出现,也悄然改变了人们的穿衣习惯。

而线上购物的成熟,也成就了如戎美股份(301088.SZ)、“三只小山羊”等互联网服饰品牌的崛起。截至今日,国内的很多服饰企业已不仅仅卖衣服,在材料研发、数字化以及智能仓储方面均有深入的钻研。

不过,近日申报深交所主板上市的浙江羊绒世家服饰股份有限公司(下称“羊绒世家”)却仍坚持线下门店的销售模式,在线上渠道方面鲜有布局。虽然作为ARMANI、CAROLL、SUITSUPPLY等高端品牌的成衣生产商,但受国际局势、欧美需求减弱等因素影响,羊绒世家的境外收入呈现下降的趋势。而在羊绒世家提交资料后不久,公司还被监管层抽中现场检查。

近日,监管层拟全面实施注册制改革,并明确了各个板块的定位以及支持上市的类型;作为“黄灯”行业且申报主板上市的羊绒世家,公司是否满足业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的诸多标准呢?

增设门店忽视线上

羊绒世家于2010年创立,其实控人蒋庆云自1990年担任浙江华兴毛纺厂副厂长后,就一直从事毛纺、服饰相关工作;曾于1999年创立了春风纺织集团。而在2017年12月,春风纺织集团将羊绒世家78%的股权转让给兴悦管理之前,春风纺织集团一直是羊绒世家的控股股东。

不过,据天眼查信息披露,在2020年春风纺织集团变更业务范围前,春风纺织集团经营范围内也有纺织品及原辅料、服装、针棉织品等内容,与羊绒世家的经营范围存在一定的重合。2019、2020年,在业务整合时,春风纺织集团还将部分原材料、存货出售给了羊绒世家。

当然,到日前,羊绒世家与春风纺织集团已不再有业务重叠;春风纺织集团聚焦于纺织设备的销售,羊绒世家主要聚焦在羊绒、羊毛等毛绒材料时尚服装、服饰的设计、研发、生产和销售。

羊绒世家的收入主要由自主品牌、成衣定制及纱线业务三个板块构成;自主品牌业务指公司通过直营店、加盟店销售“METTE”、“SPRINGAIR”、“METTE KIDS”等三个品牌的针织衫、衬衫、外套等产品;成衣定制即公司向ARMANI、CAROLL、SUITSUPPLY 等国际品牌销售成衣;纱线则是公司直接销售羊绒纱线。

数据来源:招股书

目前来看,自主品牌是羊绒世家重要的增长点,其收入由2019年的1.98亿元上涨到了2021年的2.77亿元,三年间增长了29.94%;成衣定制业务,2021年较2019年相比仅增长了2.52%;纱线业务收入更是出现了39.1%的下降。

受成衣定制、纱线业务收入表现不佳影响,羊绒世家越来越依赖国内市场,其境内收入在公司总收入中的占比由2019年的35.72%增长到了2022年上半年的41.28%。纱线业务收入减少抵消了自主品牌所带来的增长,与2019年相比,2021年羊绒世家的收入仅增长了2.01%。目前情况下,自主品牌业务的发展,已是羊绒世家收入增长的关键。

快速扩充直营、加盟门店是羊绒世家自主品牌收入增长的主要推动力。羊绒世家将旗下运营的“METTE”、“SPRINGAIR”、“METTE KIDS”等定位为中高端品牌,因此门店主要开设在一、二线城市追求品质生活的消费群体居住社区及CBD等人员聚集地。

其直营门店由2019年的58家增加到了2022年上半年的88家,其加盟门店则由41家增加到了50家。需要注意的是,羊绒世家对加盟商选择较为苛刻,目前仅史巍、武立杰、陈伟卿和刘良才等四人获得了公司的加盟权。

近期无论是抖音还是电梯广告,销售羊绒大衣的“三只小山羊”都很出圈,互联网营销、线上销售已是服饰企业不能或缺的战场;在A股,以销售高端女装为主的地素时尚(603587.SH),也已在积极布局线上渠道,旗下的DAZZLE与d’zzi等品牌均早已入驻抖音等渠道。

反观羊绒世家,其抖音童装专营店2022年5月才开设,截至2022年上半年,网络直营和团购总收入在公司当期收入中的占比仅有2.26%。值得注意的是,此次IPO,羊绒世家还拟募集2.25亿元的资金开设100家销售门店,在总募集计划中的占比高达64.05%。

大幅扩店、忽视线上,羊绒世家又能否在线上、线下多元化的服饰市场中继续保持自主品牌收入的稳定增长呢?

存货渐增负债高企

需要指出的是,因公司收入增长不佳影响,羊绒世家的存货账面余额一直居高不下。2019-2022年上半年期间,公司的存货账面余额分别为3.06亿元、2.93亿元、2.76亿元以及4.01亿元,总体呈现增长趋势;而存货在公司总资产中的占比也较高,最高时占比高达48.12%,最低时也有38.39%。

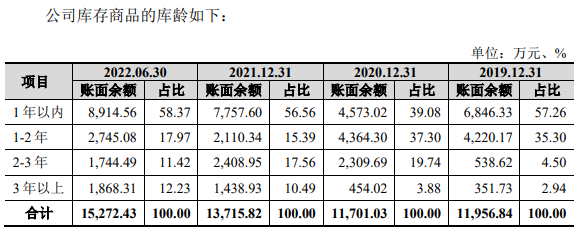

在羊绒世家的存货之中,除2022年上半年库存商品占比为29.3%外,其他报告期内,公司的存货在当期存货账面余额中的占比都超过了30%,最高的2021年,库存商品账面余额为1.04亿元,在存货中的占比达37.83%。

数量来源:招股书

自2020年开始,高库龄的存货在羊绒世家存货中的占比也明显提升,2019年2年以上的存货在当期存货中的占比仅为7.44%,到了2022年上半年,这一比值上涨到了23.65%。虽然羊绒世家在招股书中称,“3年以上的库存商品主要是基础款羊绒衫,以内穿为主,款式稳定,随着公司门店数量的增加有所增加是合理的。”

但2022年上半年,羊绒世家还是对库存商品计提了3535.99万元的跌价准备,已超过2021年全年的3276.35万元。不过,到2022年上半年,羊绒世家2年以上库龄的库存商品价值仍高达3612.8万元。

与存货在总资产中占比较高不同,货币资金、应收账款等易于变现的资产在羊绒世家资产中的占比却并不高。2022年上半年,羊绒世家的货币资金账面余额为1.61亿元,在总资产中的占比仅为18.76%;应收账款在总资产中的占比更是长期未超过10%。

在同周期内,羊绒世家却有1.1亿元的短期借款以及2768.44万元的一年内到期的长期借款;与2019年的2700万元的长期借款相比,到2022年上半年,羊绒世家的长期借款也上涨到了6000万元。

此外,公司的有息负债居高不下,2019-2022年上半年期间,羊绒世家的资产负债率最低时也有54.54%,较35%左右的行业均值,高出了近20个百分点。羊绒世家则解释称“作为尚未上市的服装服饰行业公司,公司三项指标均处于可比公司相应的区间范围内,短期和长期偿债能力略弱于上市公司平均水平是合理的。”

需要注意的是,在2014-2020年近6年间,因公司内控的失误,子公司出纳人员吴佳颖利用职务之便,侵占了公司1208.48万元资金;而在案发后,吴佳颖与其妻进行了财产分割,虽然羊绒世家已申请取消吴佳颖的房产过户行为,但短期内羊绒世家难以收回这笔资金。2021年,羊绒世家的净利润额也仅为6887.2万元,1208.48万元资金已是2021年公司净利润的17.55%。

近期监管层拟推进全面注册制改革,对于主板上市的企业,要求企业业务模式成熟、经营业绩稳定、规模较大、具有行业代表性;但目前,羊绒世家的成衣定制与纱线业务呈现增长乏力或下滑的趋势,而自主品牌业务目前正处于扩张阶段,或与业务模式成熟、经营业绩稳定的标准有一定距离;此次IPO,羊绒世家拟发行25%的股份募集3.51亿元,对应的整体估值不足15亿元,或也不符规模较大、具有行业代表性的标准。

此外,作为“黄灯”行业的服饰企业,羊绒世家如何向监管层与市场证明自身的品牌优势与行业壁垒;并能在戎美股份(301088.SZ)、“三只小山羊”等互联网品牌崛起的情况下,仅仅依赖线下门店保持公司收入、利润增长,也将是羊绒世家管理层不得不面对的问题。自吴佳颖事件之后,有91家全资、控股子公司的羊绒世家,其内控问题或也会成为市场关注的重点。(思维财经出品)

(责任编辑:韩艺嘉)