手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信晋飞碳纤IPO:原材料高度依赖日本进口,一度暂停供应,如何破局?

2023年02月10日 15:37

来源:

国际金融报

褚念颖

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

近期,上海晋飞碳纤科技股份有限公司(以下称“晋飞碳纤”)提交了招股说明书,拟于科创板IPO上市。

IPO日报发现,碳纤维是公司原材料中最重要的一项,而晋飞碳纤曾有近90%的碳纤维来自日本东丽。报告期内,公司毛利率受原材料价格影响存在波动,还有若干生产安全方面的行政处罚。

依赖单一供应商

据悉,晋飞碳纤主要从事高性能碳纤维复合材料制品、高性能碳纤维预浸料、碳纤维织物等产品的研发、生产和销售,以及部分贸易业务。经多年积累,公司在碳纤维复合材料设计、开发及应用的技术和实践层面实现了多项创新和突破,产品广泛应用于交通装备、医疗健康、体育健康领域,少量应用于民用航空等领域。

2019年、2020年、2021年和2022年1-6月(以下称“报告期”),公司经营规模持续增长,营业收入分别为12321.14万元、18601.91万元、23825.38万元及13299.13万元,扣除非经常性损益后归属于母公司股东的净利润分别为287.00万元、483.42万元、3121.46万元及1852.26万元。

晋飞碳纤产品生产所需原材料为碳纤维、碳纤维织物、树脂、离型纸、金属件等,其中主要原材料为碳纤维。

公司的采购集中度较高,尤其是对单一供应商存在依赖。

报告期内,公司向日本东丽采购碳纤维、碳纤维织物及预浸料等原材料,采购金额分别为3532.04万元、3003.03万元、1892.32万元及4513.77万元,占各期采购总额的比例分别为53.11%、28.90%、15.06%及43.11%。

也就是说,除了2020年度和2021年度,公司对单一供应商日本东丽的采购比重都保持在50%左右。

报告期最新一期,碳纤维这一项原材料的采购占公司采购总额的比例达70%,而日本东丽为公司碳纤维原材料的第一大供应商。晋飞碳纤一度接近90%的碳纤维都是来自日本东丽。

晋飞碳纤向日本东丽采购的碳纤维金额分别为3221.22万元、2918.92万元、1612.92万元及4324.66万元,占碳纤维采购总额的比例分别为89.23%、72.01%、28.31%及58.25%。

报告期内,晋飞碳纤涉及东丽碳纤维的产品收入金额分别为8813.10万元、13297.78万元、13281.47万元及7498.81万元,占营业收入比例分别为71.53%、71.49%、55.75%及56.39%,其中无法进行国产碳纤维替代的产品收入模拟测算分别为2093.80万元、5841.41万元、2838.57万元及1046.07万元,占营业收入比例分别为16.99%、31.40%、11.91%以及7.87%。

晋飞碳纤指出,若未来公司向日本东丽的采购受阻,且公司无法从其他供应商采购同等原材料进行替代,或下游客户指定向日本东丽采购碳纤维,则公司的生产经营将受到不利影响。

问题就在这里,向日本东丽采购受阻并非小概率事件。

就在报告期内,日本东丽一度暂停向中国企业销售碳纤维。

2020年下半年,日本经济产业省对日本东丽实施了行政指导警告,要求日本东丽彻底做好出口管理,防止碳纤维流入许可外企业。实施警告的原因是,日本东丽出口的碳纤维流入了未获日本《外汇及外国贸易法》许可的中国企业。受此影响,日本东丽暂停向大部分中国公司供应碳纤维,直至2021年下半年才恢复向中国公司的供应。

研发不给力

公司产品依赖原材料的特性,使得毛利率容易受到影响。

报告期内,晋飞碳纤综合毛利率分别为33.87%、27.69%、35.90%及33.43%。

数据显示,公司碳纤维采购价格分别为206.04元/kg、208.38元/kg、181.06元/kg及159.54元/kg,呈先上升后下降趋势。

以2021年度晋飞碳纤主营业务毛利率35.91%为基准,按2021年度主营业务成本中材料占比72.51%、材料采购中碳纤维采购金额占比45.36%测算,若碳纤维价格上涨10%,公司毛利率将下降2.10个百分点。如果未来碳纤维材料价格波动加剧,将可能会对公司经营业绩产生不利影响。

另一方面,晋飞碳纤在研发方面似乎还有待加强。

资料显示,公司拥有境内发明专利24项,实用新型专利40项,外观设计专利1项,以及9项境外发明专利,并获得2021年度国家级专精特新“小巨人”企业称号。最新一项境内发明专利授权于2017年,距今已相隔5年时间。

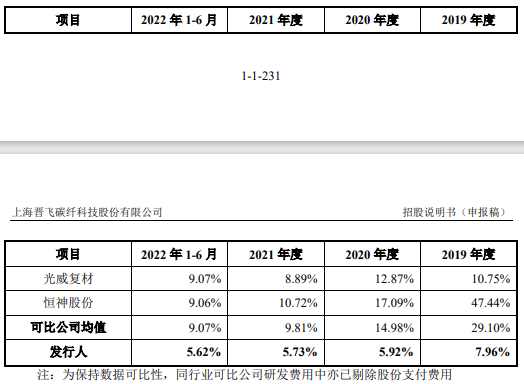

从研发费用率来看,晋飞碳纤和同行业可比公司之间还存在一定差距。

报告期内,公司研发费用率分别为7.96%、5.92%、5.73%、5.62%,而申报稿列举的同行业可比公司均值分别为29.10%、14.98%、9.81%、9.07%。晋飞碳纤的研发费用率一度比可比公司平均值低了21个百分点。

对此,晋飞碳纤表示,业务差异是公司研发费用率低于同行业可比公司水平的主要原因。

招股书中选取的可比公司为碳纤维生产商,并向预浸料、制品等领域延伸,其针对碳纤维原材料的研发投入较大。而公司主要聚焦碳纤维复合材料制品相关的应用研究,材料费和动力费相比同行业公司较低,导致整体研发费用率相对较低。

这也产生了另一个问题,晋飞碳纤选择的可比同行业公司是否合理?

生产安全有待加强

截至招股说明书签署日,朱家强直接持有公司36.09%的股份,并通过精杉投资间接控制公司12.69%的股份,直接或间接合计控制公司48.78%的股份,为公司控股股东、实际控制人。

除了采购集中度高,晋飞碳纤的客户集中度也不低。

晋飞碳纤的前五大客户包括体育器械厂商True Temper,医疗影像设备厂商联影医疗等。公司还参与开发了较多国内碳纤维轨交车体结构件研制项目。

中国中车在2020年为晋飞碳纤第一大客户,报告期内其他时间一直位列为公司报告期内的前五大客户名单。根据中国中车下属子公司中车唐山专家评审组评审意见,公司与中车唐山联合研制的中速磁浮全碳纤维复合材料车体及悬浮架产品为国内中速磁浮列车自主研发设计首例。

报告期内,晋飞碳纤向前五大客户的销售额占当期主营业务收入的比例分别为52.03%、63.87%、74.69%及73.52%,目前已超70%。

另外需要注意的是,报告期内,晋飞碳纤的应收款项逐年攀升。

报告期各期末,公司应收账款、应收票据及应收款项融资账面余额合计分别为4484.81万元、7962.80万元、10673.09万元及12268.10万元,占各期营业收入比例分别为36.40%、42.81%、44.80%及46.12%。

从公司在报告期内多次被市场监管局和消防部门行政处罚来看,生产安全问题还有待加强。

2019年6月,因使用未经定期检验的起重机械,晋飞碳纤被上海市浦东新区市场监督管理局处6万元罚款。

2019年10月25日,因消防设施未保持完好有效,晋飞碳纤被上海市浦东新区公安消防支队处7000元罚款。而同年10月30日,晋飞碳纤又因为消防设施未保持完好有效被罚款1.8万元。

两次消防问题罚款时间仅间隔五天,结合相同的处罚事由和增长的罚金来推测,第二次处罚或许是此前被罚后公司仍没有整改到位所致。

(责任编辑:韩艺嘉)