手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信ChatGPT热拉动市场需求 数据中心运营商尚航科技能否乘上东风成功IPO?

2023年02月15日 14:58

来源:

每日经济新闻

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

每经记者 范芊芊 每经编辑 张海妮

数字经济时代,数据中心已成为重要的数字基础设施之一,随着近期聊天机器人模型ChatGPT火爆出圈,数据中心的需求也被迅速拉升,这背后的逻辑在于ChatGPT的开发需要依托于大模型技术,离不开算力的支撑,而算力基建中,数据中心是关键一环。

日前,一家数据中心运营商正在闯关深市主板上市,能否乘上行业东风成功登陆A股?这家公司就是广州尚航信息科技股份有限公司(以下简称尚航科技),主营业务为IDC(互联网数据中心)综合服务、云综合服务及其他服务,雷军是其创始股东,公司不少大客户也与雷军有着千丝万缕的联系。

尚航科技于2016年在新三板挂牌,去年7月5日递交了招股书(申报稿),今年1月收到了证监会的反馈意见,其中提及了历次增资和股权转让价格定价的公允性和合理性问题等。

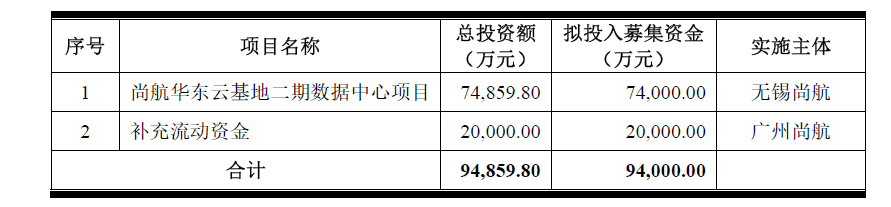

此次IPO,尚航科技拟募集资金9.49亿元,其中7.49亿元计划用于尚航华东云基地二期数据中心项目。值得注意的是,截至去年6月末,一期机房仍有50%机柜未建设完成,同时已建设完成的1500个机柜在2022年3月才达到预定可使用状态,处于上架爬坡阶段。

募投项目 图片来源:招股书(申报稿)截图

与互联网大佬雷军的故事

尚航科技前身广州尚航信息科技有限公司(以下简称尚航有限)成立于2010年,公司创始股东包括雷军、兰满桔、广州菁英信息技术有限公司(后更名为广州朗晏信息技术有限公司,现已注销)。其中,雷军是互联网领域内的连续创业者,目前也是小米集团(HK01810,股价13.020港元,市值3249亿港元)的董事长兼首席执行官。

尚航有限设立时,雷军持股比例超50%。截至招股书(申报稿)签署日,雷军直接持有公司19.47%股份。有意思的是,就在尚航有限成立的同一年(2010年),小米集团这家如今的知名科技企业也正式成立。

雷军选择在数十年前投资成立一家数据中心运营商不是没有理由。小米刚刚诞生时,雷军给小米定的战略就是“软件+硬件+互联网”,其中互联网服务是指手机游戏运营、电子商务、金融科技和广告等服务产品。而在互联网平台,每时每刻都有海量的数据需要被存储,被计算,数据中心则是一个组织或单位集中放置计算机系统及通信和存储等相关设备的基础设施,是集中存储、计算数据的场所。

在客户方面,尚航科技与雷军投资的相关企业也联系颇深。

根据招股书(申报稿),2019年至2021年,欢聚集团、广州虎牙科技有限公司(以下简称虎牙科技)、广州津虹网络传媒有限公司(以下简称广州津虹)都曾位列尚航科技前五大客户。其中虎牙科技曾隶属于欢聚集团,2020年被腾讯控股;广州津虹也曾隶属于欢聚集团,运营管理YY直播业务,2021年百度收购YY直播业务交易基本完成。而雷军控制的企业是欢聚集团无投票权的小股东,同时雷军是欢聚集团控制的广州华多网络科技有限公司的监事。

不过,随着欢聚集团将广州津虹、虎牙科技等控制权对外转让,尚航科技与这些大客户的业务是否会发生变化?证监会在反馈意见中,也要求公司进一步说明上述情况对公司与YY、虎牙业务的影响,是否存在修改合同条款、终止合作、业务量减少、订单取消等情形。

一期项目还在上架爬坡,募投项目拟继续加码

回到公司业务本身,从业务营收占比来看,尚航科技的营收主要来自IDC综合服务,2019年~2021年(以下简称报告期)占比都在80%以上。具体来看,IDC综合服务又分为机柜租用及服务器托管服务、带宽租用服务、虚拟专用网服务以及IP地址服务。

报告期内,机柜租用及服务器托管服务营收占比都在40%以上,但毛利率并不高,报告期内均低于20%,相反,带宽租用服务、虚拟专用网服务以及IP地址服务虽然营收占比不高,但毛利率均高于机柜租用及服务器托管服务。

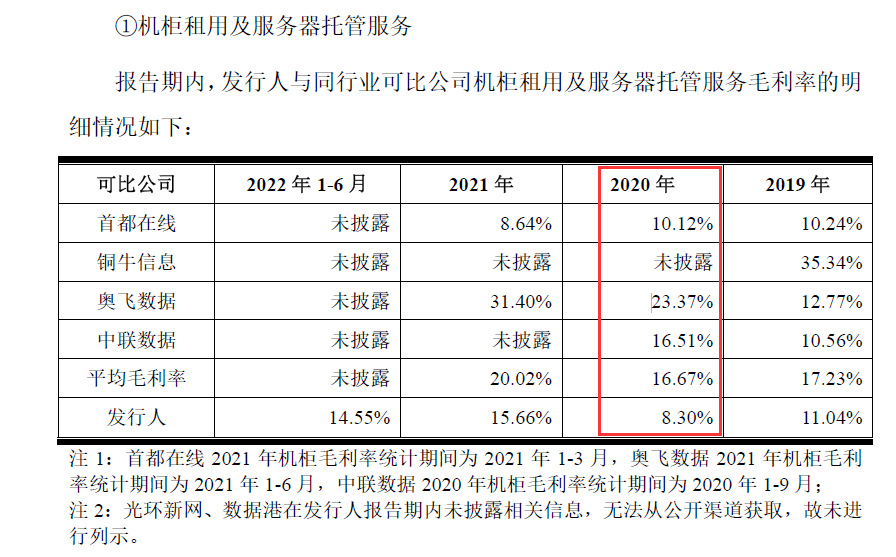

根据招股书(申报稿),与部分同行相比,尚航科技机柜租用及服务器托管服务的毛利率相对较低。2020年,奥飞数据(SZ300738,股价12.63元,市值87.27亿元)相关业务毛利率为23.37%,而同期尚航科技相关业务毛利率为8.30%。

图片来源:招股书(申报稿)截图

对此,尚航科技称,这主要是由于奥飞数据IDC业务自建模式与租赁模式并行,自建模式为主,尚航科技则以租赁模式为主。自建机柜模式初期投资较大,但运营期间成本相对较低,毛利率高于租赁模式。

近些年来,为提升毛利率,尚航科技也在逐步增加对自建模式的布局。

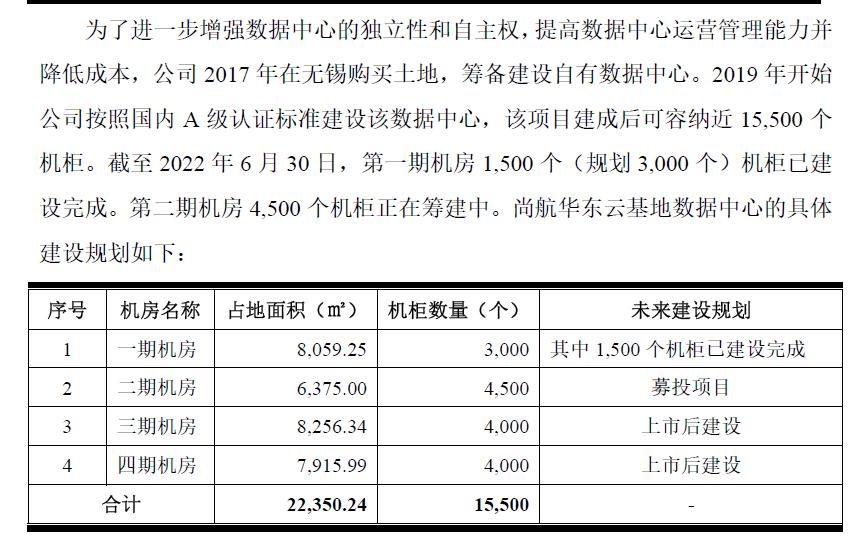

2019年,尚航科技开始在无锡自建尚航华东云基地数据中心,截至去年6月末,第一期机房(规划3000个)中的1500个机柜已建设完成,第二期机房4500个机柜正在筹建中。

此次IPO,尚航科技拟募集资金9.49亿元,其中7.49亿元计划用于尚航华东云基地二期数据中心项目。值得注意的是,正如前述所称,一期机房仍有50%机柜未建设完成,同时已建设完成的1500个机柜在2022年3月才达到预定可使用状态,处于上架爬坡阶段。

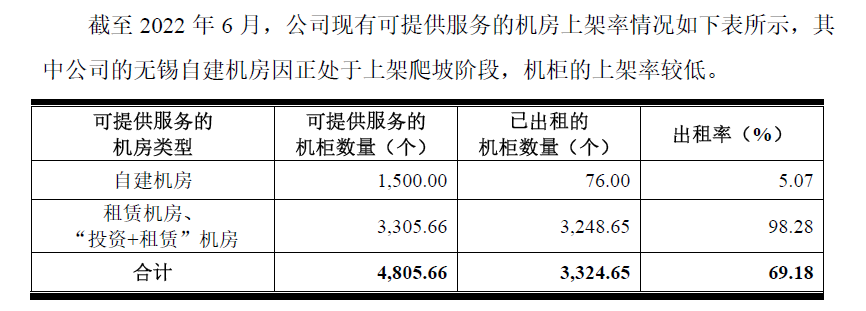

图片来源:招股书(申报稿)截图

相比租赁模式,自建模式下,公司变“重”了。

尚航科技在招股书(申报稿)中也提及,一期项目中的1500个机柜建设完成后已转入固定资产进行核算,每年将新增折旧金额为2714.03万元。未来如果市场需求出现重大变化,若机柜上架率不及预期,且随着在建工程转入固定资产后的折旧金额增加,可能对公司经营业绩造成不利影响。

不过,对于自建模式,至少目前来看公司会坚持。此次募投项目涉及二期机房建设,公司计划上市后继续建设三期机房、四期机房。

图片来源:招股书(申报稿)截图

针对IPO相关问题,2月13日,《每日经济新闻》记者向公司公开信箱发送了采访提纲,2月14日下午记者多次拨打公司公开电话未获接通,截至发稿未获邮件回复。

(责任编辑:蔡情)