手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信汽车制动系统厂商元丰电控将上会:第一大主营产品ABS面临迭代风险,是否将影响公司业绩?

2023年04月19日 13:48

来源:

每日经济新闻

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

主动安全系统主要作用于交通事故的预防和规避,对机动车的安全性具有重要意义。4月19日,正在申报创业板IPO的主动安全系统厂商武汉元丰汽车电控系统股份有限公司(以下简称元丰电控)即将上会,公司主营防抱死制动系统(ABS)、电子稳定控制系统(ESC)等产品,广泛用于燃油汽车、新能源汽车及摩托车。

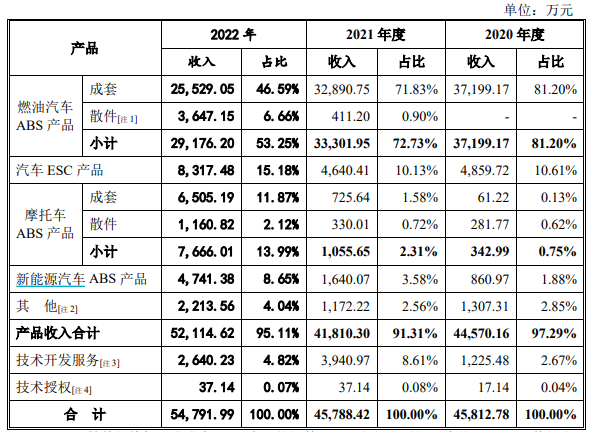

2020年-2022年(以下简称报告期),元丰电控第一大主营产品为燃油汽车ABS产品,主营业务收入占比分别为81.20%、72.73%、53.25%,第二大主营产品汽车ESC产品收入占比则分别为10.61%、10.13%、15.18%。值得注意的是,ABS产品向ESC产品迭代升级已是主动安全系统演进的趋势,元丰电控也计划通过IPO募集资金扩大ESC产品的产能。

不过,《每日经济新闻》记者注意到,相比商用车,我国乘用车ESC系统搭载率较高,而报告期内元丰电控在乘用车领域的市场占有率分别为0.02%、0.55%、1.03%。在此情况下,ESC产品能否抢占更多的市场份额,还有待观察。

图片来源:招股书截图

第一大主营产品收入持续下降

报告期内,元丰电控实现营业收入分别为4.58亿元、4.58亿元、5.48亿元,实现净利润分别为6598.82万元、6735.25万元、7738.34万元,公司2022年业绩实现了一定幅度的增长。

但公司第一大主营产品燃油汽车ABS产品的收入金额及占比则在持续下降,报告期内收入分别为3.72亿元、3.33亿元、2.92亿元。虽然新能源汽车ABS产品呈现增长趋势,但汽车ABS产品收入整体仍在下降,报告期各期主营业务收入占比分别为83.08%、76.31%、61.90%。

对于燃油汽车ABS产品收入下降原因,元丰电控表示,2021年收入下降系下游整车厂商客户要求供应商开始供货3至5年内对同类产品进行年度降价所致,以及伊朗客户采购数量减少;2022年收入下降主要系新拓展客户的产品单价较低和年降政策,以及芯片短缺影响出货量所致。

作为汽车零部件行业惯例,年降政策对公司收入产生了多大的影响?从主要客户来看,元丰电控客户集中度较高,且前五名产品销售客户较为稳定,主要包括北汽集团、上汽集团(SH600104,股价14.55元,市值1700亿元)、长安跨越等。报告期内,公司年降产品收入占主营业务收入的比例分别为95.40%、74.25%、64.22%,由于2021年开始批量对新车型供货,导致非年降产品上升。

对于未来几个月的产品价格走势,从截至2023年2月28日的未来6个月的在手订单来看,受下游需求和在手订单客户及产品结构等因素影响,公司对乘用车和商用车主要客户ABS产品的平均单价略低于2022年度公司燃油汽车ABS产品的平均单价,对乘用车和商用车主要客户ESC产品的平均单价略低于2022年公司非特种车ESC产品的平均单价。

尽管年降政策影响仍然存在,元丰电控称,在实际执行过程中公司能够结合实际情况与客户协商定价,同时公司凭借扩大新产品业务规模和要求供应商降价等方式,能够保持产品的利润空间,最终执行的年降政策对公司的毛利率水平影响相对有限。

产品迭代是否影响未来业绩?

在燃油汽车ABS产品收入下降的同时,元丰电控的汽车ESC产品、摩托车ABS产品及新能源汽车ABS产品收入则在整体上升,其中,汽车ESC产品为公司第二大主营产品,报告期内收入分别为4859.72万元、4640.41万元、8317.48万元。

相比摩托车ABS、新能源汽车ABS两大产品,元丰电控汽车ESC产品收入增幅并不算高,不过,ESC产品是目前及未来较长时间的主流制动产品,该产品是在ABS产品基础上增加侧向稳定功能的升级产品,称得上是ABS产品的升级品和替代品。部分国家或地区已开始要求全部或部分新车强制安装ESC,我国主流汽车品牌均为旗下车型标配ESC,ESC市场渗透率逐步提升。

那么,对于目前以汽车ABS产品为核心收入来源的元丰电控而言,产品迭代是否会对公司业绩产生不利影响?元丰电控表示,尽管ESC产品对ABS产品的迭代是主动安全系统演进的必然趋势,由于汽车改款、升级周期较长,汽车市场ABS搭载率的下降是缓慢、逐渐释放的;由于我国汽车市场空间较大,ABS产品仍有约每年338万台的市场空间,且我国暂未强制所有车型安装ESC,因此预计未来汽车ABS市场规模不会发生骤降;ESC产品与ABS产品的迭代关系对公司有一定的影响,但不会对公司的生产经营产生重大不利影响。

在ESC产品成为主流制动产品背景下,元丰电控能否在汽车ESC业务上抢占更多市场份额,仍是影响公司未来业绩的重要因素之一。从搭载率来看,我国乘用车制动系统市场以搭载ESC为主流,2021年搭载率约为92%;我国商用车市场已搭载液压制动系统(ABS/ESC)的车型中,2021年ABS搭载率约为80%,ESC搭载率约为20%。

由此可见,乘用车领域已是ESC产品的主要竞争市场。整体来看,元丰电控商用车产品市场占有率较高,乘用车产品市场占有率较低,仍有较大发展空间。报告期内,公司商用车产品市场占有率分别约为8.82%、11.75%、17.57%,乘用车产品市场占有率约为0.02%、0.55%、1.03%。

目前,我国乘用车制动系统大多由外资品牌垄断,自主品牌仅实现小规模量产。元丰电控认为,国产品牌的制动系统厂商在产品针对性、客户响应速度等方面相比国外品牌具有明显优势,国产ESC等国产制动系统产品未来的市场需求预计将会有明显增长。

拟募资扩大汽车ESC产品产能

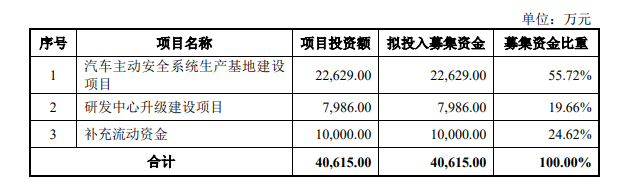

由于ESC产品是目前行业广泛应用的主流产品,元丰电控也将其作为未来投资重点方向。此次IPO,元丰电控拟募资4.06亿元,其中2.26亿元拟用于“汽车主动安全系统生产基地建设项目”,该项目规划新增ESC产能90万台,新增线控制动系统(YCHB)15万台。

图片来源:招股书截图

记者注意到,报告期内,元丰电控成套ABS产能利用率较高,分别为121.01%、103.01%、80.98%;成套ESC产能利用率则相对较低,分别为32.98%、60.87%、71.51%。

元丰电控表示,报告期内公司ESC产品尚处于起量阶段,由于切入国内整车厂供应体系需要一定时间,公司ESC产品销售规模呈逐年增长趋势,产能利用率整体呈增长趋势;2022年,公司ESC产能13.74万台,而仅主要客户未来6个月ESC产品在手订单数量已达18.76万台,受现有生产能力限制,公司无法满足客户旺盛的订单需求。

相较于2022年13.74万台的产能,募投项目将新增ESC产能近6.55倍,如此大的产能后续能否被顺利消化?

对此,元丰电控认为,生产项目具有建设、审批周期长的特点,难以在短时间内提高生产能力,因此,产能建设无法做到按年度去增加,通常需通过市场预估未来5-10年的市场需求及公司可能达到的市场份额去确认需要的产能。本次募投项目基于未来市场需求提前进行产能布局,以满足未来大规模订单的生产供应需求,项目预计5年后达产,因此本次募投项目存在产能过剩的风险较小。

对于IPO相关事宜,4月14日、17日,《每日经济新闻》记者致电元丰电控并发送了采访邮件,但截至发稿未获回复。

每经记者 张明双 每经编辑 魏官红

(责任编辑:蒋柠潞)