小家电企业九阳股份(002242)3月27日晚间发布了其2024年度报告,业绩表现令投资者不安。报告显示,公司全年实现营业收入88.49亿元,同比下降7.94%;归属于上市公司股东的净利润仅为1.06亿元,同比大幅下降68.55%。

这份被投资者称为“18年来最差”的年报,引发了市场对其未来发展前景的关注。

销售费用猛增,研发费用下降

从财务数据来看,九阳股份在2024年遭遇了显著的增长瓶颈。虽然营业成本同比下降8.75%,使得毛利率小幅上升0.66个百分点至25.50%,但销售费用的激增成为拖累利润的主要因素。报告期内,九阳股份的销售费用高达15.06亿元,同比大幅上涨13.43%,销售费用率也随之攀升至17.02%。与此同时,公司的研发投入却同比下降7.19%至3.61亿元,研发费用率降至4.08%。管理费用也小幅上涨0.92%。

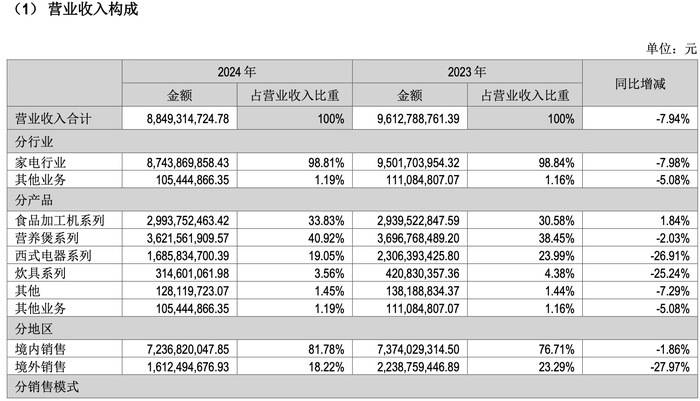

记者梳理发现,九阳股份的核心业务板块几乎全线下滑。营养煲系列、西式电器系列、炊具系列、其他及其他业务的营业收入均出现同比下降,仅有食品加工机系列的营收实现了1.84%的微弱增长。尤其值得关注的是,西式电器系列和炊具系列的营收同比降幅更是超过25%,该公司在多个主力产品线上都面临着巨大的市场压力。

九阳股份将营收减少归咎为“市场竞争激烈,市场趋于饱和”。对利润的大幅下滑,九阳股份并未给出明确解释。在投资者看来,销售费用的显著增加,以及研发投入的减少,印证了公司在激烈市场竞争中,试图通过加大营销力度来维持份额,然而效果并不理想。研发投入的缩减,为该公司未来的产品创新和技术升级埋下了隐患。

值得注意的是,尽管业绩承压,九阳股份依然坚持了现金分红政策,向股东每10股派发现金红利1.5元,共计派发1.14亿元,显示出公司对股东回报的重视。

“18年来最差”年报?

年报发布后,投资者反应强烈,在雪球等平台上表达了对九阳股份业绩的失望和对未来发展的担忧。不少投资者直言“一年不如一年”,质疑公司在激烈的市场竞争中逐渐失去优势。一位投资者对比发现,九阳股份2020年的营收112亿元、净利润9.4亿元,2024年下滑至营收88.49亿元、净利润1.06亿元,下滑幅度令人震惊,发问公司近年来究竟经历了什么。

“发布了18年来最差年报,九阳该何去何从?”一位投资者发出了这样的疑问。新黄河记者查阅历史数据发现,九阳股份2008年上市,其2007年的净利润为2.69亿元,远高于2024年的1.06亿元。这一对比清晰地印证了部分投资者关于2024年年报是“18年来最差”的论断。

还有投资者从更深层次分析了九阳股份面临的问题:“每年被吃一些份额,和2020年比,营收少了20多个亿。现在量价齐跌,毛利率持续下滑,而费用一旦增加,直接导致利润几乎消失。这或许也反映出,九阳在一些品类上并未建立起真正的消费壁垒。”部分投资者对九阳股份核心竞争力和产品差异化能力感到担忧。

营收净利润趋势显颓势,近九年数据尤为突出

事实上,九阳股份的营收和净利润下滑并非一朝一夕。记者回顾其近年来业绩,从2007年到2020年,该公司的营业收入总体呈现稳步上升的态势,尤其是在2010年至2020年间,营收从53.47亿元增长至112.24亿元,实现了约110%的增长。

然而,在2021年和2022年,营收出现小幅回落,但仍维持在较高水平。但进入2023年,公司的营收开始加速下滑,降至96.13亿元,而到了2024年,营收更是进一步跌至88.49亿元,同比下降7.94%。

与营收趋势类似,九阳股份的净利润在2007年至2020年也呈现增长态势,尤其是在2010年至2020年间,净利润从6.76亿元增长至9.16亿元,增幅约为35%。2021年和2022年,净利润也出现小幅下滑,尚可接受。2023年公司的净利润大幅下降至3.89亿元,而2024年更是断崖式下跌至1.06亿元,同比降幅高达68.55%。

这一连串的数据清晰地表明,九阳股份近两年的业绩颓势显著,尤其是2024年的净利润水平,甚至低于其上市前一年的表现,加剧了投资者对其未来盈利能力的担忧。

战略转型与海外布局能否成为救命稻草?

九阳股份近年来一直致力于从豆浆机领导者向品质生活小家电的转型,并积极拓展海外市场。通过收购SharkNinja,该公司不仅扩大了产品线,还在北美和欧洲市场取得了显著的进展。2023年,九阳股份的外销业务收入同比增长69%,但2024年又同比减少了27.97%。

国内市场依然是九阳股份的主要阵地,在2023年内销业务收入同比下降17%之后,2024年继续呈现下滑态势。九阳股份在年报中提到,将继续推出高品质、高颜值、集成化、套系化、智能化多功能小家电产品,并重点布局中高端产品线。

这些战略举措能否有效应对国内市场的激烈竞争,并扭转业绩下滑的颓势,仍有待市场检验。

二级市场上,3月28日午间收盘九阳股份报收10.3元/股,总市值约79亿元。最近三年,九阳股份股价已跌去28%。(新黄河·大鱼财经记者:杜林)

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信

版权所有

版权所有