2026年1月,中国最大的中式快餐品牌“老乡鸡”母公司LXJ International Holdings Limited,第三次向香港联合交易所递交招股书,寻求在港交所主板上市。

这已是老乡鸡自2025年以来第三次递表。这家从安徽走出的中式快餐之王,2024年营收已达62.88亿元,门店超1658家,稳坐行业头把交椅。创始人束从轩的儿子束小龙、女儿束文及儿媳董雪,合计掌控着公司超92%的股权。

光环之下,高速扩张的加盟店毛利率一路走低,从2022年的28.9%降至2024年的20.1%。此外,公司坦承未能为部分员工足额缴纳的社会保险和住房公积金,累计缺口已超亿元。

“肥西老母鸡”更名“老乡鸡”,完成股权集中

老乡鸡的故事始于2003年。退伍军人出身的养殖户束从轩在老家安徽合肥开出第一家快餐店“肥西老母鸡”。早期的经营实体安徽老乡鸡餐饮有限公司(以下简称“安徽老乡鸡”)股权结构并非纯粹的实控人家族持有。2004年至2007年的多轮增资中,股东的构成更为丰富,股东除了束从轩夫妇,还包括束从轩的妹妹束从芝及多名公司员工。

2012年是老乡鸡发展与股权格局的重要节点。这一年,束从轩将品牌从“肥西老母鸡”更名为“老乡鸡”,开启省外扩张之路;同时,其儿子束小龙正式进入公司,家族二代开始入局,家族企业开启交接。

同年年底,股权格局发生重大变化。招股书显示,截至2012年11月,创始人家族(束从轩、束从轩的配偶张琼、束小龙、董雪及束文)的持股均被束小龙收购,这包括其姑姑束从芝的持股。经此变动,安徽老乡鸡由束小龙及母亲张琼分别持股96.08%及3.92%,早期员工股东及家族旁系成员不再持股。

此后,公司虽在2018年、2021年为扩张和上市引入外部机构投资者,但因A股上市未果,相关投资最终均由实控人家族回购。2018年,老乡鸡进行了首笔境内融资,彼时公司的估值约为39.98亿元,裕和(天津)股权投资基金合伙企业(有限合伙)以对价1.99亿元认购安徽老乡鸡注册资本182.195万元,持股4.978%。

2020年,快速扩张的时候,老乡鸡开始执行股权激励计划,截至最后实际可行日期,合计授出代表1071.72万股股份的奖励,激励对象包括束从轩的妹妹束从芝和姐姐束从桂、张琼的姐姐李绍菊、弟弟张华荣等家族成员。

招股书显示,截至最后实际可行日期,创始人束从轩的儿子束小龙、女儿束文及儿媳董雪各自间接持有老乡鸡70.78%、15.02%和6.22%的股权。

加盟店营收复合年增长率102.9%,毛利整体呈下降趋势

2022年、2023年、2024年以及2025年前8个月,老乡鸡实现收入45.28亿元、56.51亿元、62.88亿元、45.78亿元,同比增加58.38%、24.8%、11.3%、10.9%。

为突破地域限制实现快速扩张,老乡鸡于2020年开启加盟模式。效果立竿见影,加盟店数量从2022年的118家暴增至2025年前8个月的733家,占餐厅总数比例高达44.2%;来自加盟店的收入从2022年的1.74亿元飙升至2024年的7.17亿元,复合年增长率高达102.9%。

收入增长背后,加盟店的盈利能力却在褪色。

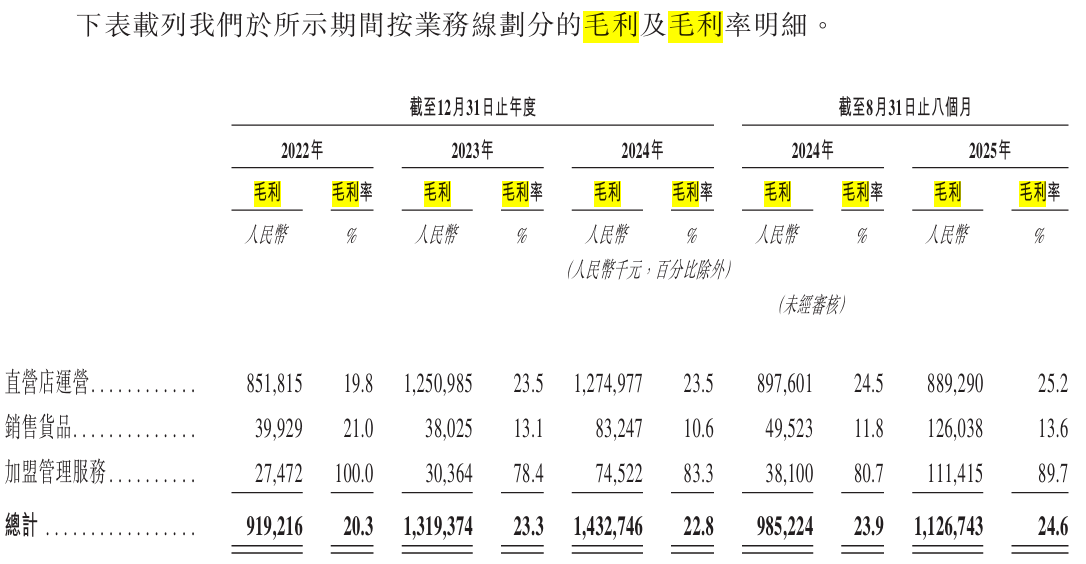

招股书显示,2022年、2023年、2024年以及2025年前8个月,老乡鸡实现毛利9.19亿元、13.19亿元、14.33亿元及11.27亿元,同期毛利率分别为20.3%、23.3%、22.8%及24.6%。

同期,来自加盟店的毛利分别为5036.3万元、6571.4万元、1.44亿元、2.228亿元,毛利率从2022年的28.9%一路下滑至2024年的20.1%,2025年前八个月虽小幅回升至24.2%,但整体呈下降趋势。

公司解释,毛利率下降主要因支持加盟业务快速扩张的同时加强加盟管理体系,公司委派了更多专职管理人员,并在2024年起集中承担原本由加盟商负责的原材料物流,导致相关成本大幅增加。同时,为提升菜品竞争力,原材料成本亦有所上涨。

尽管如此,老乡鸡明确表示,未来计划继续扩大加盟店网络,进一步提升市场覆盖范围。招股书引用了灼识咨询的解释,加盟模式已在餐饮业被广泛采用,其主要优势包括加速扩张和提高区域渗透率,从而推动市场份额增加;有效利用加盟商的创业精神、当地的专业知识及业务网络;降低品牌商的经营风险。

100元外卖收入支付17元平台费

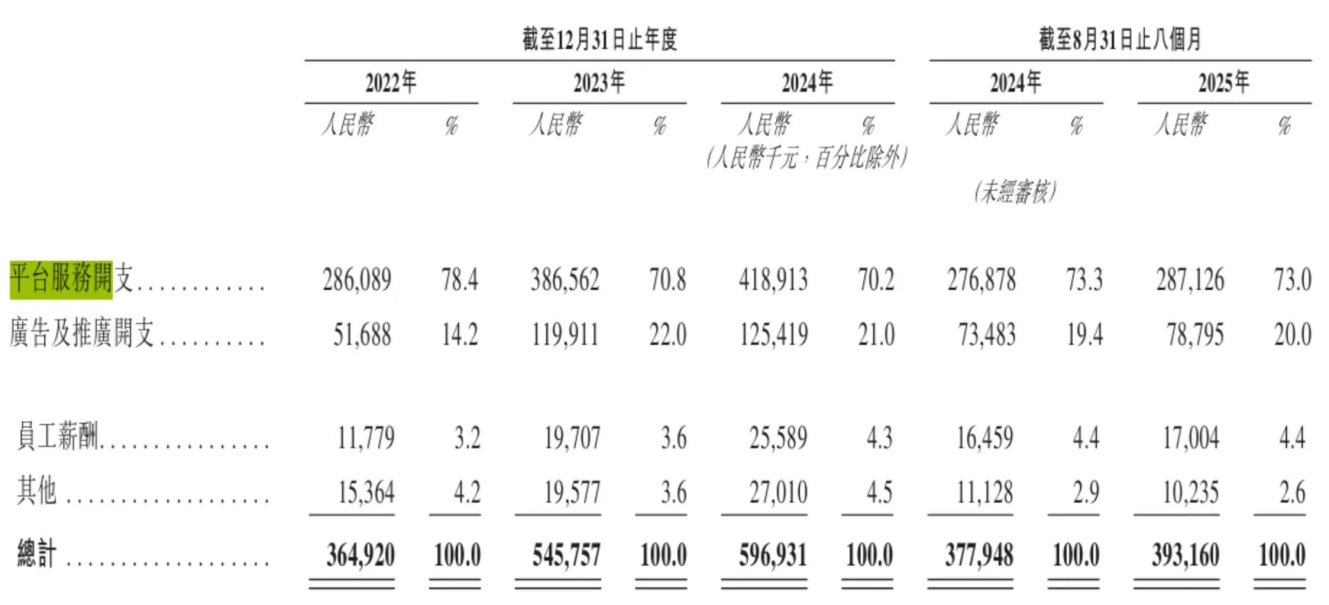

值得注意的是,招股书揭示了餐饮行业外卖服务费之痛。老乡鸡直营店数据中,自2024年开始,每获得100元外卖收入,就有超过17元需支付给第三方平台。

外卖业务已成营收的重要支柱,贡献比例逐年提升。2022年、2023年、2024年以及2025年前8个月,老乡鸡所有餐厅的外卖服务总销售额分别为19.94亿元、25.74亿元、30.47亿元和26.6亿元。2022年至2024年的复合年增长率为23.62%。

此外,直营店外卖收入占比已超过44%,加盟店接近50%。2022年、2023年、2024年以及2025年前8个月,直营店外卖总销售额分别为18.14亿元、22.85亿元、23.42亿元及16.37亿元,分别占直营店总销售额的40.1%、41.1%、41.4%及44.4%。同期,加盟店外卖的总销售额分别为1.80亿元、2.89亿元、7.05亿元及10.26亿元,分别占加盟店总销售额的46.6%、46.8%、45.7%及49.7%。但依赖平台的代价高昂,平台平均服务开支费率从15.8%攀升至17.5%。

伴随外卖收入增长的是平台服务开支的持续增加,平台服务费费率整体呈上升趋势。招股书显示,2022年、2023年、2024年以及2025年前8个月,老乡鸡直营店中,支付给第三方平台的服务开支分别为2.86亿元、3.87亿元、4.19亿元及2.87亿元,分别占同期收入的6.3%、6.8%、6.7%及6.3%;平均平台服务开支费率分别为15.8%、16.9%、17.9%及17.5%。

高服务费并非老乡鸡一家的问题。招股书引用灼识咨询的数据,老乡鸡的平均平台服务开支费率与中国中式快餐的行业平均水平一致。

未给员工缴纳的社保公积金缺口超亿元

招股书明确承认:“公司未能完全按照相关法律和法规为部分员工缴纳社会保险和住房公积金。”2022年至2025年前8个月,社保和公积金缴费缺口合计超亿元,且缺口规模呈扩大趋势,该问题早在A股上市期间就已被监管关注,至今仍未彻底解决,构成公司核心合规风险。

数据显示,2022年、2023年、2024年以及2025年前8个月,老乡鸡社会保险和住房公积金的缴费缺口分别约为1070万元、2140万元、3630万元及3190万元,合计为1.0030亿元。

解释称,员工流动性很高,公司无法及时为那些在入职后不久就离职的员工缴纳相关费用;部分员工不愿自行承担费用;部分外来务工人员选择参加当地农村社会保障体系。

根据其法律顾问的告知,若未足额缴纳社会保险,相关部门可责令限期补缴,并自欠缴之日起按日加收万分之五的滞纳金及欠缴数额一倍以上三倍以下的罚款。住房公积金管理中心可申请人民法院强制执行。

估算显示,仅因社保未足额缴纳,公司在报告期各阶段可能面临的最高罚款合计就可能超过2.44亿元。法律顾问指出,如果在接到整改通知后及时补缴,受罚风险较小。据估算,2022年、2023年、2024年及2025年前8个月,因社会保险未足额缴纳可能面临的最高罚款分别约为1610万元、4270万元、8190万元及7470万元;同期因住房公积金未足额缴纳可能面临的最高强制执行金额分别约为540万元、720万元、900万元及710万元。

澎湃新闻注意到,早在2022年老乡鸡寻求A股上市时,其社保和公积金缴费缺口问题即受到关注,彼时实控人束从轩公开道歉称“没能做到给老乡鸡全员所有人购买社保,感到非常羞愧和自责”。

(责任编辑:华青剑)