当美年健康愿意为棒杰股份的重整一次次“兜底”时,外界对这笔交易的成败基础也开始产生理性思考:一个已经资不抵债的企业,到底给美年健康带来了多大的战略价值,才值得这样付出?

6月1日,美年健康董事会通过两项决议,其全资子公司美年大健康产业(集团)有限公司(下称:美年大健康)要为浙江棒杰控股集团有限公司(股票简称:*ST棒杰,下称棒杰股份)预重整创设资本公积支付上限3.72亿元的保证金,并承诺兜底认购财务投资人未足额拿下的3.1亿股转增股票。

图片来源:美年健康公告

同一天,棒杰股份披露重整计划草案(预案),内容显示,拟引入美年大健康作为重整投资人,并附带普通债权分层清偿、光伏业务剥离等方案。若草案后续获债权人会议通过,棒杰控制权将易主。6月17日,棒杰股份方面将召开预重整第一次债权人会议,核查债权并表决该草案。

此外,棒杰股份的风险提示公告也明确列出了四项不确定性,即表决结果、资本公积创设进度、产业投资人履约能力、上市公司地位维持。也就是说,美年大健康作出的最高3.72亿元保证金承诺及3.1亿股兜底认购承诺,所对应的重整方案能否最终通过、未来控制权能否顺利变更、光伏业务剥离能否如期完成,均尚未有定论。

图片来源:棒杰股份公告

兜底认购或致资金承压

根据重整预案,美年大健康将以3.235元/股的价格受让棒杰股份1.8亿股转增股票,合计出资约5.823亿元,重整后占公司总股本的16.37%。但这远非美年大健康的全部资金代价。

根据美年大健康于2026年4月14日与棒杰股份及其临时管理人签署的《重整投资协议》,美年大健康承诺拟通过由美年大健康指定主体或联合其他财务投资人收购第三方对棒杰股份享有的债权并豁免,或协调债权人直接豁免等方式,与其他投资人共同创设6.5亿资本公积金, 并对该6.5亿资本公积创设义务承担兜底责任。按照资本公积创设路径,如美年大健康采用指定第三方收购债权的方式,由美年大健康先向棒杰股份债权人支付保证金或者债权人认可的其他履约保障方式,保证金合计金额上限不超过3.72亿元。

另一项潜在开支同样藏在“兜底条款”里。美年大健康在《说明》中承诺,对于其指定的财务投资人合计受让的3.1亿股转增股票,如财务投资人最终未能足额认购,剩余未获认购的股份由美年大健康承担兜底认购;此外,对于管理人按竞价方式确定的8000万股转增股票,若未能成功处置并交由美年大健康指定第三方认购,美年大健康同样承担兜底认购。

这意味着,美年大健康理论上可能需出资金额远超5.823亿元。

截至2026年一季度末,棒杰股份总资产20.79亿元,总负债30.75亿元,净资产为-9.96亿元,资产负债率高达147.93%,已属于典型的资不抵债企业。同时,公司还持续处于亏损状态,2024年亏损6.72亿元,2025年亏损扩大至9.89亿元。

图片来源:同花顺

根据评估机构出具的偿债能力分析报告,若进入破产清算,普通债权清偿率仅为17.97%,出资人权益为零。对财务投资人而言,参与重整的逻辑在于博取重整成功后的超额回报,而当标的公司净资产为负、经营持续堪忧时,其认购意愿本身便存在较大变数。

若财务投资人认购意愿不足,导致认购规模不及预期,美年大健康作为产业投资人需履行兜底义务,届时其资金储备是否仍然充裕?

美年大健康由上市公司美年健康100%持股,根据后者2025年年报,美年健康总资产约201.2亿元,负债总规模达111.9亿元,此外,公司商誉规模也高达51.93亿元,占同期净资产的58.2%。

从2026年一季度财报来看,公司流动性状况趋于紧张,其中归母净利润录得-2.55亿元,经营活动产生的现金流量净额为-4.98亿元,总资产亦由2025年末的201.2亿元缩减至188.4亿元。在此经营压力之下,上述资本公积创设和财务投资人认购兜底承诺对公司现金流构成了切实的考验。

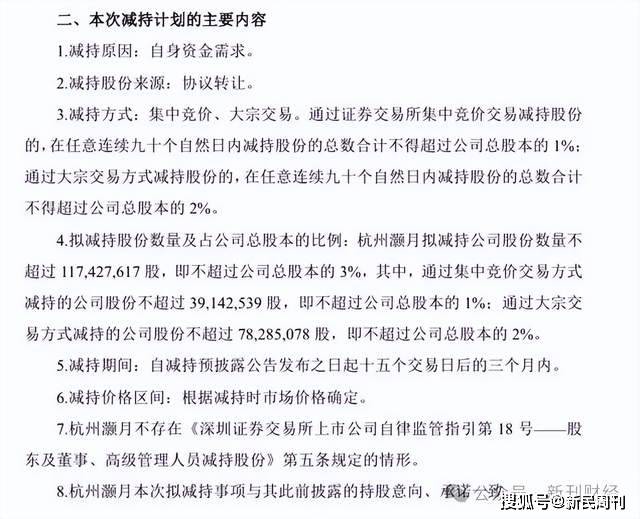

值得注意的是,5月29日,美年健康曾公告5%以上股东杭州灏月企业管理有限公司未来三个月内拟减持公司股份不超过1.17亿股。按截至6月2日收盘价5.32元测算,套现金额约合6.22亿元。此外,该次减持已是其在今年内第二次大规模减持,在此之前,自2026年1月14日起,杭州灏月已累计减持约1386.14万股,套现约9415.58万元。

图片来源:美年健康公告

在美年健康董事会即将审议全资子公司重整相关议案前夕,公司重要股东却公布了减持计划,其理由虽表述为“自身资金需求”,但考虑到重整本身对资金的需求较高,这一减持行为是否意味着相关股东对重整前景缺乏信心,值得进一步观察。

资本公积“无中生有”的合规博弈

如果说资金压力是美年大健康的“内忧”,那么资本公积创设的合规性就是悬在整个重整方案头上的“外患”。

数据显示,截至2026年第一季度末,棒杰股份每股资本公积金已降至0.31元,以总股本4.59亿股计算,账面资本公积总额约为1.43亿元。然而,其中可用于转增股本的部分实际上已为零。在此情形下,重整投资人需通过收购债权人对棒杰股份的债权,并将所收购的债权予以豁免,从而为公司创造账面资本公积。

这一操作的本质可概括为“先用现金收购债权,再主动放弃债权,将放弃的权利转化为资本公积”。从监管视角来看,该模式能否通过证监会对资本公积合规性的审核,仍存在不确定性。过往案例显示,已有类似以“债权豁免”方式创设资本公积的交易遭到交易所问询,监管层面对于是否构成“权益性交易”的性质认定,也持较为审慎的态度。

此外,原股东对公司治理的质疑也让这个方案的通过在程序上变得更为复杂。棒杰股份董事长曹远刚此前曾向证监会实名举报公司董秘刘栩,称其本人在“明确书面反对”的情况下,董秘仍擅自以董事会名义发布了公司与美年健康子公司的《重整投资协议》。

虽然6月1日棒杰股份董事会已全票通过将重整预案提交债权人会议审议的议案,但更深层次的矛盾在于股本结构的大幅变动:按预案拟转增约6.5亿股,而原股本仅为4.5亿股,转增后总股本将增至约11亿股,原股东持股比例被稀释至41%左右。在此背景下,原实际控制人团队是否会在出资人组会议上投票反对,将取决于多方利益博弈的最终结果。

从表面来看,美年健康入主棒杰股份后,将推动棒杰股份主业向无缝针织与“健康智能硬件”双轮驱动转型,依托美年健康的医疗资源布局消费医疗及健康智能硬件产业平台。公司生产的医疗及健康可穿戴产品,将全面进入美年健康旗下体检场景。

但当美年健康愿意为棒杰股份的重整一次次“兜底”时,外界对这笔交易的成败基础也开始产生理性思考:一个已经资不抵债的企业,到底给美年健康带来了多大的战略价值,才值得这样付出?

作者 | 王立

编辑 | 吴雪

(责任编辑:魏京婷)