截至目前,锦龙股份与平安银行的协商尚无定论。7000万股东莞证券是否进入司法拍卖程序仍悬而未决。但可以肯定的是,如果协商破裂而进入司法处置程序,公司必将面对核心资产缩水、流动性进一步承压的局面。

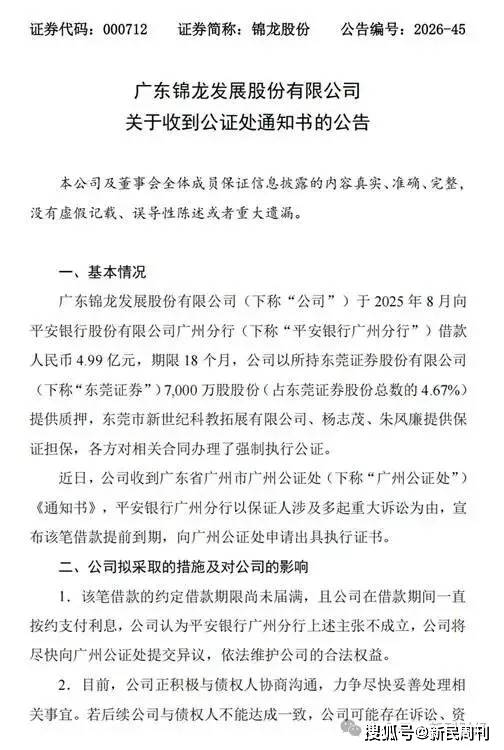

6月2日,锦龙股份披露重大公告:平安银行广州分行宣布公司一笔4.99亿元未到期贷款提前到期,并向广州公证处申请出具强制执行证书。该笔借款2025年8月发放,期限18个月,锦龙股份借款期间按期足额付息。银行宣布提前到期的直接原因,是控股股东东莞市新世纪科教拓展有限公司、实控人杨志茂及一致行动人朱凤廉作为连带保证人,深陷多起重大诉讼、大量持股被司法冻结,偿债能力出现实质性下滑。受利空冲击,6月3日锦龙股份开盘一字跌停。

图片来源:深圳证券交易所官网

担保人偿债能力恶化触发加速到期

本次贷款架构清晰:主债务人锦龙股份以7000万股东莞证券股权为抵押物,向平安银行借款。抵押物对应总股本4.67%,新世纪、杨志茂、朱凤廉为连带保证人,全流程办理了强制执行公证。平安银行宣布贷款提前到期、申请强制执行,并非源于锦龙股份出现本息违约,而是三名保证人的信用问题显著抬升了信贷回收的不确定性。

商业银行流动资金贷款普遍在合同中设置贷款加速到期条款,若合同事先将保证人重大涉诉、偿债能力恶化等情形列为提前收贷的触发条件,平安银行有权宣布债权提前到期。该类条款在司法实践中普遍被认可效力,但前提是合同文本对此有明确约定。此外,该笔贷款已办理强制执行公证,银行可直接向公证处申请出具执行证书,跳过诉讼程序,这显著提高了信贷回收效率,也反映出银行在贷前风控环节已预设了快速处置通道。

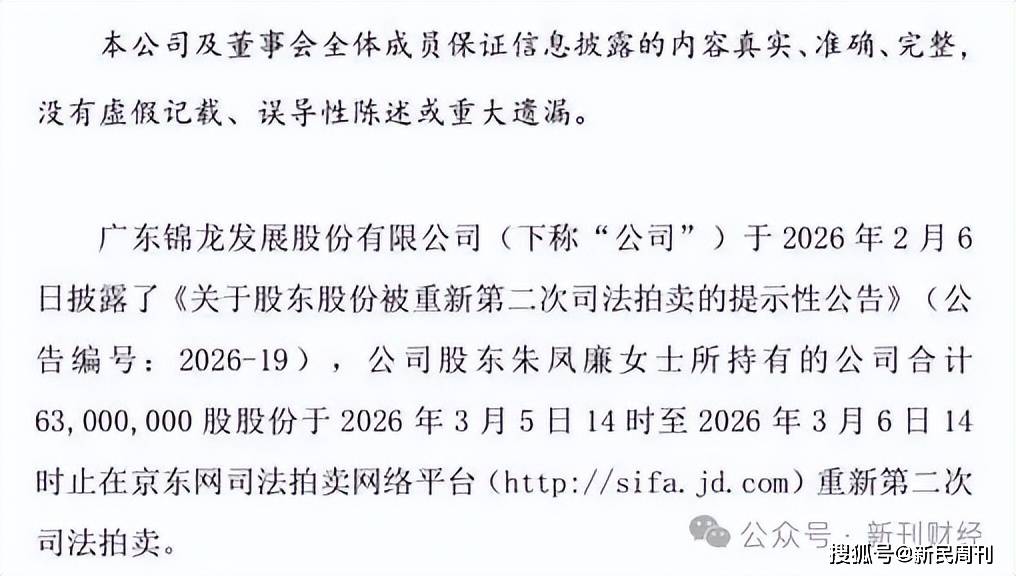

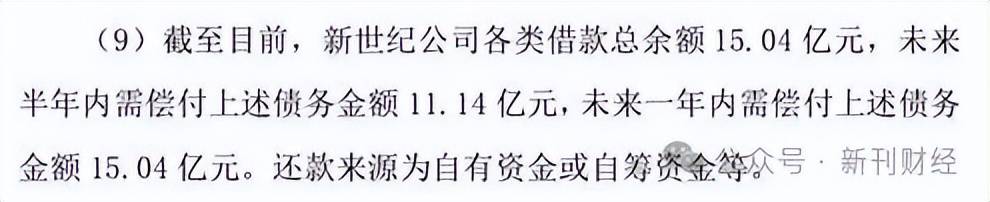

此次贷款担保人的债务风险由来已久。截至2026年5月,新世纪、杨志茂、朱凤廉合计持有锦龙股份27.02%,其中13.47%已被司法冻结,占自身持股比例的近五成;朱凤廉所持5250万股已于2026年3月司法拍卖成交,变现资金用于偿还存量债务。债务端数据显示,新世纪整体借款余额15.04亿元,半年内到期需偿付11.14亿元;实控人及其一致行动人一年内到期质押融资总额达15.07亿元,密集到期债务催生了与中信资管、重庆信托、南粤银行等多家金融机构的强制执行案件。上述多项风险事实,是平安银行选择提前收贷的重要风控依据。

图片来源:广东锦龙发展股份有限公司关于股东股份解除冻结和被冻结的公告

图片来源:广东锦龙发展股份有限公司关于股东股份被重新第二次司法拍卖的进展公告

图片来源:广东锦龙发展股份有限公司关于股东股份解除质押及质押的公告

纸面盈利难掩主业失血

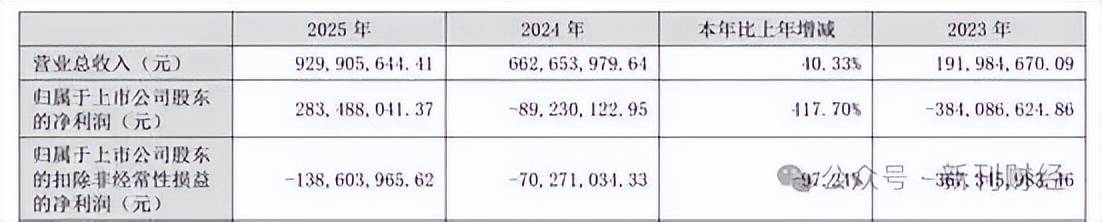

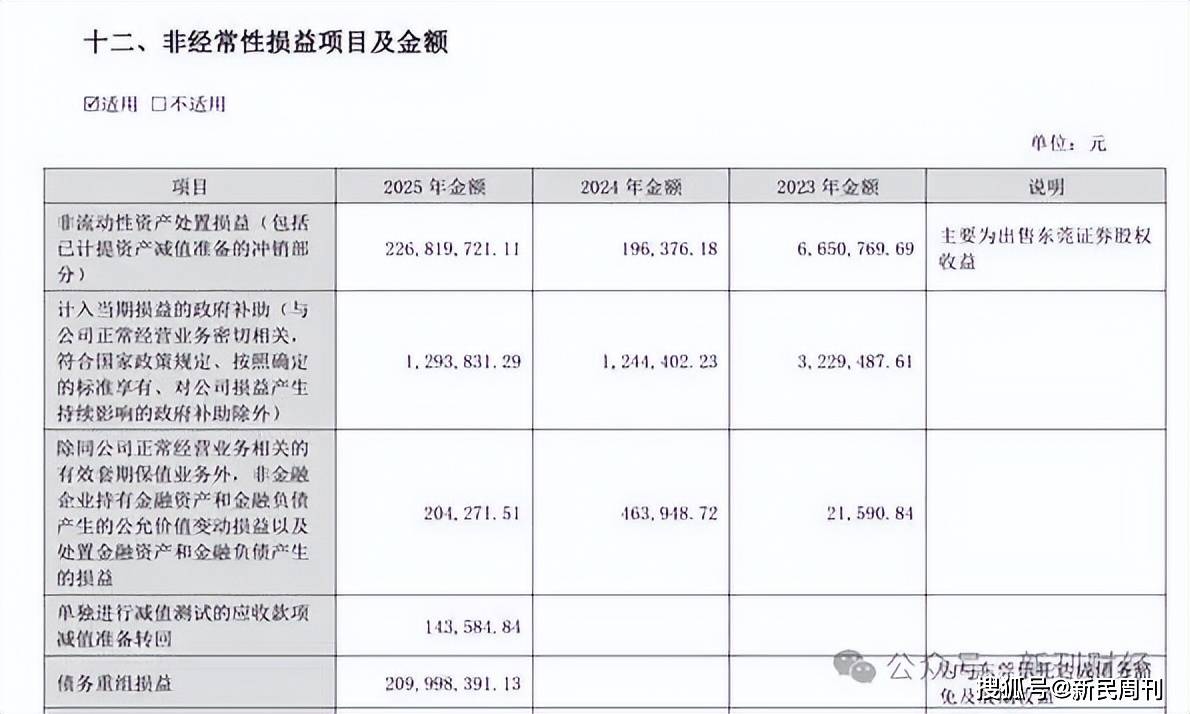

回顾锦龙股份近年来的经营数据,可以发现银行抽贷并非突发利空。根据锦龙股份2025年年报,公司全年营收9.30亿元,同比增长40.33%;归母净利润2.83亿元,相较2024年亏损8923万元实现扭亏,同比增幅417.70%。但扣除非经常性损益后,净利润亏损1.39亿元,同比下滑97.24%,主业盈利能力仍持续下滑。

图片来源:广东锦龙发展股份有限公司2025年年度报告

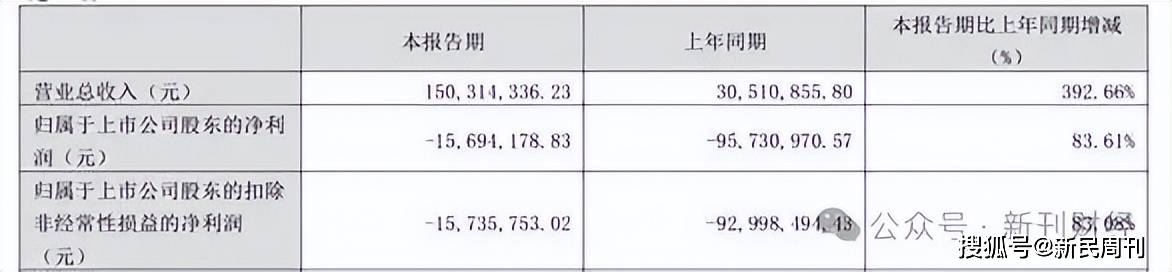

锦龙股份的盈利,在很大程度上依赖偶发收益:东莞证券3亿股股权转让于2025年6月完成,处置收益达2.27亿元;与东莞信托达成债务豁免协议,实现债务重组收益2.10亿元。这些收益填补了主营业务亏损并实现账面盈利。2026年一季度,公司营收同比大幅抬升,但依旧亏损1569万元,基本面尚未实现扭亏改善。

图片来源:广东锦龙发展股份有限公司2025年年度报告

图片来源:广东锦龙发展股份有限公司2026年第一季度报告

锦龙股份的核心经营资产中山证券情况同样不乐观。2025年,中山证券实现营业收入6.19亿元,同比下滑23.74%,归母净利润仅1998万元,同比大幅下滑86.95%,在全行业普遍上行的大环境下跑输均值。从细分业务来分析,虽然证券经纪业务和信用交易业务实现正增长,但自营投资业务收入同比大跌82.64%,营业利润率-147.51%,投行业务收入下滑71.46%,资管业务下滑73.02%,公允价值变动损益全年亏损1.38亿元。自营、投行、资管三大板块持续亏损,拖累核心子公司盈利,上市公司缺乏内生造血能力,主要依靠处置所持券商股权增厚利润、补充流动性。值得留意的是,此前大额股权转让已经大幅缩减公司所持东莞证券筹码,后续可供变现的优质股权资源逐步变少,依靠资产出售美化财报的路径难以长期持续。截至2025年末,公司合并负债总额183.71亿元,资产负债率79.58%,财务杠杆处于高位,进一步限制了融资弹性。

图片来源:广东锦龙发展股份有限公司2025年年度报告

波折不断的IPO之路

早在2015年,东莞证券便启动了IPO申报,至今筹备上市已经超过10年。2022年过会后迟迟未获批文,2023年3月平移至深交所主板后审核状态长期停留在“已受理”,这与监管问询关注的股权稳定性高度相关。2025年股权转让之后,持股75.4%的东莞国资平台实现了绝对控股,持股20%的锦龙股份成为第二大股东。但其所持3亿股中已有1.5亿股处于质押状态。如果质押给平安银行的7000万股进入司法拍卖,锦龙持股体量发生变动,或引发监管针对股东稳定性的额外问询。

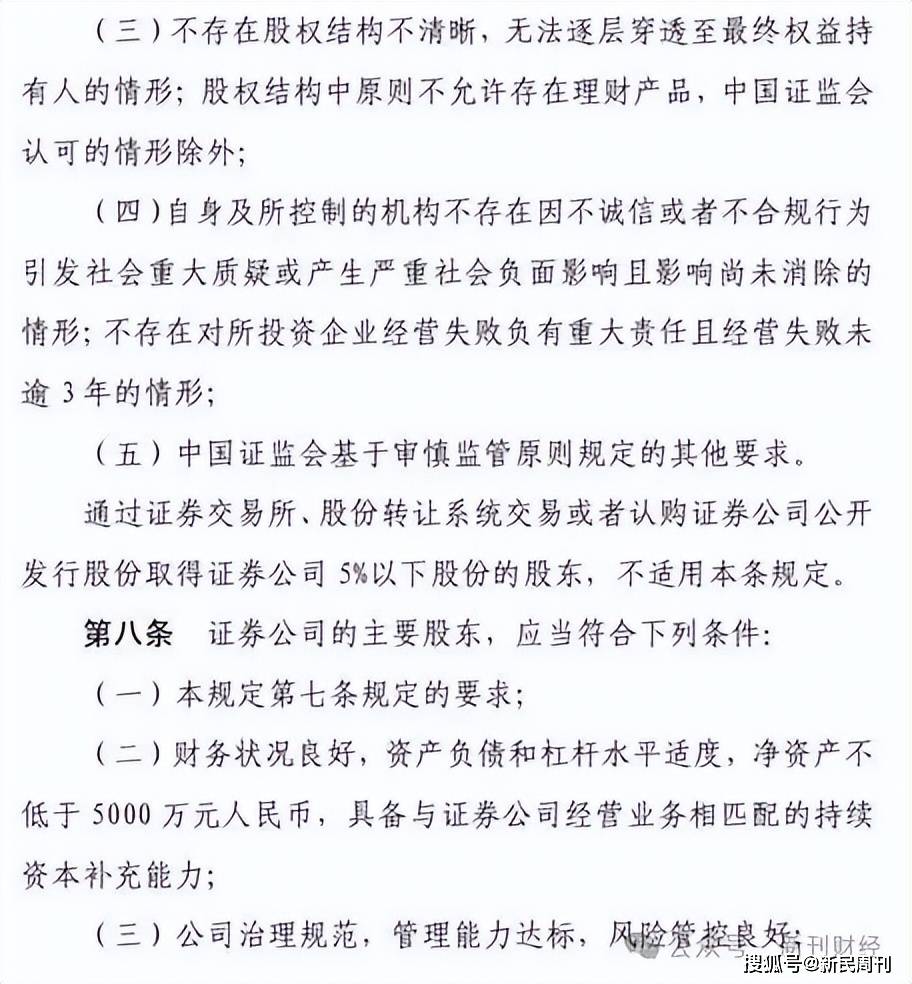

站在行业视角来看,锦龙股份暴露的各类问题,在部分民营资本控股的券商上市平台中具备参考样本意义。实控人关联主体普遍通过质押所持上市公司股权获取融资,连带担保机制使得股东端债务风险有向上市公司传导的可能,个人与集团负债容易和上市主体资产形成利益捆绑,一旦股东资金链承压,风险便可能沿担保链条向外扩散。伴随券商股东穿透式监管落地,《证券公司股权管理规定》对股东财务状况、股权质押行为划定监管要求,以往依托券商股权加杠杆融资的模式不断受限,资本市场券商领域逐步显现国资入股、部分民营股东有序减持退出的行业特征。

图片来源:证券公司股权管理规定

在借款人无逾期前提下,平安银行启动提前收贷,也说明商业银行细化担保风控、落实交叉违约条款力度逐步加大。以往信贷过程中,银行仅聚焦主债务人履约情况,忽略保证人信用变化的情况并不少见。随着金融机构在强监管之下优化风控体系,将担保人涉诉、股权冻结等纳入预警指标,该类依托担保风险触发提前收贷的风控处置有所增多,有助于压降银行不良贷款生成概率。

对普通投资者而言,锦龙股份实现阶段性账面盈利的事实最为直观,“参股拟IPO券商”“业绩扭亏”等概念对吸引散户入场也具备话题性。而扣非净利润连续亏损、实控人高比例质押、大额涉诉等隐性风险却容易被忽略。这次的提前收贷风波再次提醒投资者:区分一次性资产处置收益与可持续主营业务利润是基本面研判的核心,对实控人诉讼频发、股权大面积冻结、盈利高度依赖变卖资产的标的,必须警惕长期基本面下行与突发债务利空冲击。

截至目前,锦龙股份与平安银行的协商尚无定论。7000万股东莞证券是否进入司法拍卖程序仍悬而未决。但可以肯定的是,如果协商破裂而进入司法处置程序,公司必将面对核心资产缩水、流动性进一步承压的局面。中长期来看,若中山证券自营、投行、资管业务难以扭亏,上市公司依靠处置股权弥补亏损的压力将持续加大。中山证券经营回暖与东莞证券顺利上市,是锦龙股份“出坑”的两大抓手,但这两大变量的落地周期都存在高度不确定性。

作者 | 怡婷

编辑 | 吴雪

(责任编辑:魏京婷)