三、国债市场分析

(一)发行与兑付情况

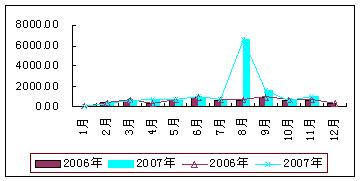

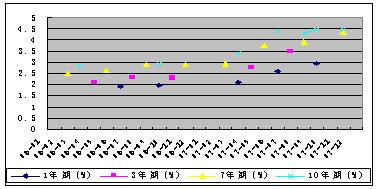

11月,财政部共发行国债3期,总计发行面值1030亿元。其中:7年期记账式国债1期,发行面值324.7亿元;特别国债2期,总计发行面值705.3亿元(其中,十年期品种1期,发行面值349.7亿元;十五年期品种1期,发行面值355.6亿元)。记账式国债(含特别国债)发行量与去年同期相比增加了384.1亿元(见图7)。发行利率继续随市场利率上升,其中:七年期基准国债的发行利率为4.35%,较上期(今年8月)上升了45个基点;十年期基准国债的发行利率为4.49%,较上期(今年9月)上升了14个基点(见图8),中期品种利率上升的幅度更为明显。

11月有3期国债到期,其中:记账式国债1期,到期对付金额120亿元;凭证式国债2期。此外,11月有8期国债付息。

截至11月底,记账式国债(含特别国债)托管量为38420.1亿元,较上月末增加585.3亿元,较上年末增加9771.9亿元。

图7:月度记账式国债(含特别国债)发行情况(按发行面值统计)(单位:亿元)

数据来源:中国国债协会

图8:关键期限记账式国债(含特别国债)发行利率走势图

数据来源:中国国债协会

(二)二级市场走势分析

1、中债指数-国债总指数(财富指数)

11月中债指数-国债总指数(财富指数)总体呈先抑后扬的走势。月初开于111.94点,月末收于111.81点,月累计小幅下跌0.13点。月波峰值亦为月初开盘值;月波谷值出现在月中11月15日,为111.18点,月最大振幅0.8点(见图9),指数仍处于震荡筑底的过程中,但指数的整体波幅已开始逐步收窄。

2、中债收益率曲线-中国固定利率国债收益率曲线

11月底中债收益率曲线-中国固定利率国债收益率曲线继续呈偏平化变动趋势,且曲线中端上行明显。分期限看,短期品种(1年以下)收益率较上月平均小幅上扬6个基点;中期品种(1-10年)收益率较上月平均上移19个基点;而长期品种(10年以上)收益率与上月平均小幅上扬5个基点(见图10)。同时,本月底10年期品种与1年期品种利差为87个基点,较上月大幅缩小了31个基点,长短期利差进一步明显收窄。

|