|

表2-1:不同品种债券发行票面收益率增幅

|

品种 |

增幅 |

|

1年期国债 |

74.29% |

|

5年期国债 |

25.79% |

|

10年期国债 |

29.71% |

|

1年期央票 |

42.43% |

|

短融 |

102.08% |

|

5年期政策性金融债 |

36.57% |

|

10年期企业债 |

39.35% |

(二)二级市场情况

1、交易情况

截至2007年11月末,银行间二级市场共成交144846.25万元,其中,国债成交16783.82万元、央票82602.38万元、政策性金融债26464.23万元、短期融资券11473.23万元、企业债4277.44万元、其它类型债券成交3548.15万元,较去年同期相比,增长了32.49%,各品种中,除国债和央票交易量明显放大外,其它各类型品种成交量均无明显增幅,特别是其它类型债券成交量降幅较大。2007年以来,政策性金融债、短期融资券和企业债品种倍受市场冷遇,这与其发行量节节攀升形成鲜明对比。一方面与整体债券市场走熊有密切关系,而更为重要的是,这些类型债券的信用级别均有面临下降的风险,其流动性也受到较大影响。因此市场成员转而投向了信用等级高、流动性强的国债和央票,特别是央票的成交量较去年同期上涨了近一倍。见表2-2。

表2-2:各品种债券成交量变化表

|

|

2006年11月末 |

2007年11月末 |

同比增幅 |

|

国债 |

10595.96 |

16783.82 |

58.40% |

|

央行票据 |

41866.3 |

82602.38 |

97.30% |

|

政策性金融债 |

24460.86 |

26161.23 |

6.95% |

|

短融 |

11301.87 |

11473.23 |

1.52% |

|

企业债 |

4302.95 |

4277.44 |

-0.59% |

|

其它 |

16798.68 |

3548.15 |

-78.88% |

|

合计 |

109326.6 |

144846.25 |

32.49% |

2、收益情况

2007年,银行间债券市场的收益率曲线,总体上表现为"陡峭-平坦"的变动趋势。年初在紧缩预期的笼罩下,各品种的收益率曲线呈陡峭化变动趋势,下半年,随着紧缩政策的密集出台,特别是进入11月以来,各机构对于未来加息预期的逐渐减弱,使收益率曲线的远端得以稳定确认,而中短期品种则呈现继续调整态势,收益率曲线整体平坦化上行。

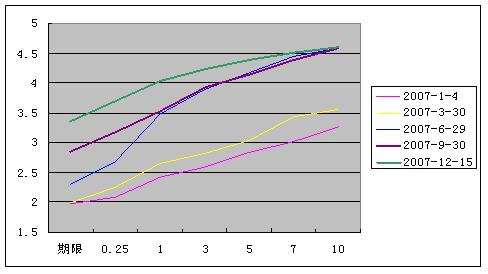

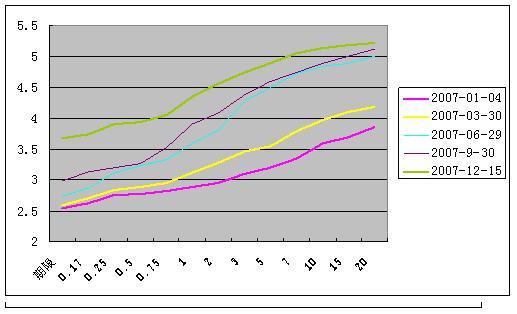

从收益率曲线变动来看,截至2007年12月15日,3个月、1年、3年、5年、10年期国债利率较年初上行幅度分别为138.5、160.69、161.32、164.33、和148.28个基点,政策性金融债利率较年初上行幅度分别为112.5、124、161.31、169.96和169.5个基点。

图2-5:国债收益率曲线变动图

图2-6:政策性金融债收益率曲线变动图

2008年债券市场展望及操作策略

目前,大部分观点认为债券市场机会大于风险,熊市有望在下半年结束,理由是通货膨胀形势将在2008年下半年有所缓解,债券市场的机会会在下半年出现。但我们认为,对2008年债市不应盲目乐观,债券市场或将继续面临更加严峻的考验。

第一,通货膨胀方面。

由于债券利率的主要决定因素是通胀预期,因此关于2008年债券市场的争论焦点更多的集中在未来通货膨胀的形势,部分观点认为目前我国通货膨胀属于结构型通货膨胀,其根本原因在于食品价格的上涨,物价水平有望在明年下半年出现回落。我们认为:食品价格的上涨并非导致本轮通货膨胀的根本原因,而中国近期的通货膨胀也并非是结构性的,08年通货膨胀会有回落的想法是不切实际的。

|