|

ЁіЯрЙиЦРТл

ДІРэЙЩИФВаОжЕФШ§ДѓНЈвщ

ЖЫЮчНкЕНСЫЃЌєезгЕФЯуЮЖПЊЪМЦЎЕДдкДѓНжаЁЯяЁЃЕЋетЦЎЯуЕФЮвЖРяЕФЛѕЩЋЧјБ№БуДѓСЫЁЃИуВЛКУЃЌЯћЗбепЩѕжСЛЙвЊЁАЯэЪмЁБЕНШУШЫЖёаФЕФЁАМйУАЮБСгЁБЃЁФкЕиЕФЩЯЪаЙЋЫОвВвЛбљШ§СљОХЕШЃЌгуСњЛьдгЃЌШУЭЖзЪепФПВЛЯОНгЁЃ

АДЫЕЃЌбыЦѓвдМАИїЕиЕФЩЯЪаЙЋЫОРэЕБЪЧЁАШЫжаТРВМЃЌТэжаГрЭУЁБЃЌгХжабЁгХВХБЛеўИЎЭЦМіШЅЩЯЪаЕФЃЌЗёдђЃЌЕиЗНеўИЎгждѕФмНшДЫЛёЕУЁАЦЎЯуЁБЕФеўМЈФиЃПЕЋЪЧЃЌШЫЫљЙВжЊЪТЪЕВЂЗЧШчДЫЃКЩЯЪаЪББуАќзАГіРДЕФЁАМйУАЮБСгЁБЙУЧвВЛТлЃЌЩЯЪаКѓгЩгкДѓЙЩЖЋеМгУЁЂЕиЗНеўИЎИЩдЄЕШвВЭЌбљФмжЦдьГівЛХњЁАРУЯкЖљЁБЕФЁАєезгЁБЁЃЙЩИФжСНёЃЌзюКѓ30%ЩаЮДНјШыЙЩИФГЬађЕФЩЯЪаЙЋЫОжааэЖрБуЪєгкетРрЁАєезгЁБЁЃШчДЫЁАДДдьадЁБДІРэЃЌНЋМЋДѓЕиПМбщМрЙмВуКЭЯрЙиеўИЎВПУХЕФЁАжЧЛлЁБЁЃ

вВе§вђШчДЫЃЌЮвУЧВХПДЕНжЄМрЛсЁЂНЛвзЫљНќЦкЦЕЗЂЮФМўЃЌЕНДІПЊЛсЃЌвЊЧѓЕиЗНеўИЎЁАЪЪЕБМгЫйЙЩИФЁБЃЌЩЯНЛЫљЩѕжСЯТЮФвЊЧѓУЛгаЦєЖЏЙЩИФЕФЫљЪєЙЋЫОдк6дТ30ШеБиаыЁАБЈАИЁБЃЁжЄМрЛсжїЯЏЩаИЃСжвВЬсГіСЫЁАИФИяЕФШЮЮёИќМгМшОоЃЌФъФкЛљБОЭъГЩЙЩШЈЗжжУИФИяФПБъашвЊДДдьадПЊеЙЙЄзїЁБЕФЙлЕуЁЃ

ЁАМшОоЁБЪЧжкЫљжмжЊЕФЃЌвђЮЊГ§СЫжаЪЏЛЏвЛРрЕФЬиЪтЙЋЫОЭтЃЌЙЩИФВаОжжаАкзХЕФЃЌЖрЪ§ЖМЪЧЁАРУЯкЖљЕФєезгЁБЁЃжЛВЛЙ§ЃЌгаЕФЩаПЩеќОШЃЌжиаТЁААќзАЁБЃЌгаМЋИіБ№ЕФЃЌдчвбжЛЪЃЯТЁАЩЯЪаЙЋЫОЁБетУДвЛИіПЧЃЌЩѕжСЛЙЪЧБГзХОоЖюеЎЮёвдМАЫЕВЛЧхЕРВЛУїЕФРУеЫЕФПЧЃЁетРрЙЋЫОЕФЙЩИФЃЌПМбщЕФВЛНіЪЧЩЯЪаЙЋЫОМАЦфФИЙЋЫОЖЪТЛсвдМАИпЙмЕФжЧЛлЃЌЖјЧвЛЙАќРЈЯрЙиЕФеўИЎВПУХЃЁвђЮЊЕБГѕЕФЁАКУєезгЁБжЎЫљвдж№ФъБфЁАРУЁБЃЌдвђгаЕФдкгкЖЪТЛсКЭИпЙмЕФгЊЫНЮшБзЁЂжаБЅЫНФвЃЌгаЕФЛЙЧЃЩцЕНвЛаЉЕиЗНеўИЎЕФжїЙмЙйдБд№ШЮЁЃ

вђДЫЃЌЖдЙЩИФВаОжжаЕФЩЯЪаЙЋЫОЪЕЪЉЁАеќОШМЦЛЎЁБЪЧБиашЕФЃЌЕЋЁАТфзгЁБвВЪЧвЊЩїжиЃЌОјВЛФмвђДЫБуЗХЦњСЫд№ШЮзЗОПЃЌЖјзЗЧѓЁАНдДѓЛЖЯВЁБЕФЁАЙЩИФДѓСЊЛЖЁБЃЁЗёдђЃЌзюжеЬзРЮЕФНЋЛсЪЧеўИЎЖјВЛНіНіЪЧЭЖзЪепЁЃЮЊДЫЃЌБЪепНЈвщЃК

ЕквЛЃЌжЄМрЛсвЊж№ВНАбжївЊОЋСІЭЖШыЪаГЁЕФЛљДЁНЈЩшЃЌЭЌЪБГЩСЂвЛИіаЁЙцФЃЕФЁАЙЩИФВаОжДІжУаЁзщЁБЃЌШУжЄМрЛсдкН№ШкПЊЗХДѓЯоРДСйЧААбЙЄзїжиаФжївЊЭЖЯђЪаГЁЛљДЁЕФКЛЪЕЩЯЁЃ

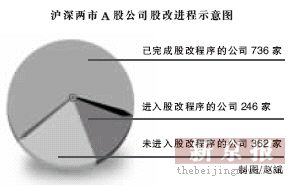

ЕкЖўЃЌвЛаЉРЌЛјЙЋЫОЕФЙЩИФЕБШЛвЊЖНАьЦфЬсЫйЃЌЕЋИќвЊНшДЫЛњЛсРэЫГЙЋЫОИїжжЙиЯЕЃЌзЗОПЯрЙид№ШЮЃЌЧхВщКІШКжЎТэЁЃ

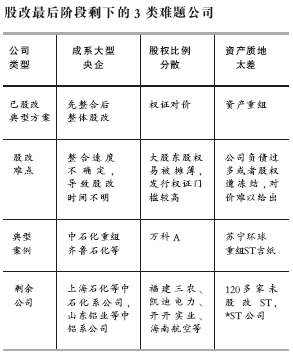

ЕкШ§ЃЌЪЕЪЉВаСєЙЋЫОЁАеќОШМЦЛЎЁБЃЌИУТєПЧЕФТєПЧЃЌИУзЂзЪЕФзЂзЪЃЌЖдПЩеќОШЕФЦѓвЕвЊШЋСІеќОШЃЌЕЋОіВЛПЩвђДЫЖјЗХЦњНшЙЩИФЖЋЗчЁАЧхЫуЁБЕєЩйВПЗжРЌЛјЙЋЫОЕФСМЛњЁЃаыжЊЃЌЭЫЪаЛњжЦВЛЪЧЛЈЦПЫЦЕФАкЩшЃЁДЫЪБВЛШгЕєЁАРУєезгЁБЃЌФбЕРвЊШУЫќЁАоЙГєЁБЙЩИФЁАТњЙјЯуЁБТ№ЃП(КюФў жЄШЏЪаГЁзЪЩюЦРТлдБ)

|